个人投资心得中国投资指南网网址

将资产一部分投资于合适的债券,另一份投资于多样化的普通股,根据市场涨跌来平衡股债的分配比例

将资产一部分投资于合适的债券,另一份投资于多样化的普通股,根据市场涨跌来平衡股债的分配比例。

“固收+”产品的策略其实就是根据此演变而来的,希望先用“固收”部分获取基础收益,在此基础上再追求通过“+股票、新股申购、国债期货、定增、可转债等”来增加“弹性收益”。

很多朋友用一杯奶茶来举例:我们常喝的一杯奶茶,就好比是“固收”,满足消费者基础需求;在此基础上可以添加珍珠、布丁、芋圆、奶盖等等个人投资心得,让这杯奶茶口感更佳,这些便可以理解为“+”的部分。

当然,“固收+”并不等于保本保收益,更多的是在平衡风险的前提下,力求获得超越货币基金、银行理财、普通债基收益的一种实用策略。

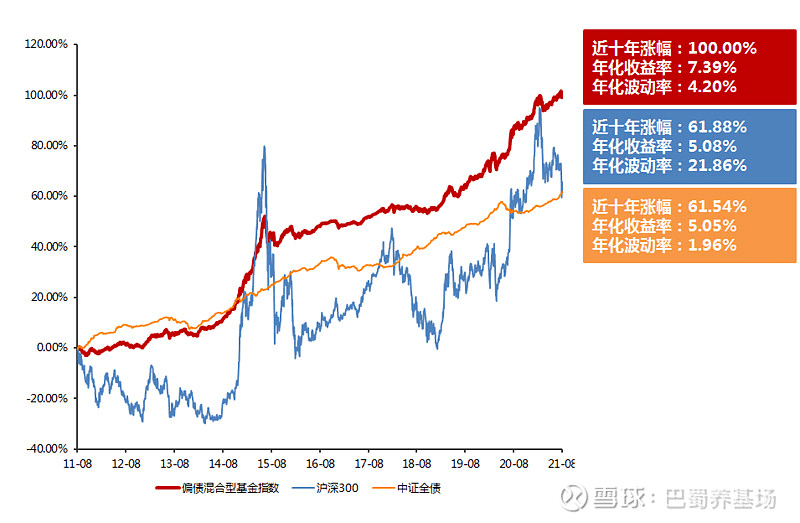

数据显示,过去十年,偏债混合型基金指数总回报为100.00%,年化回报7.39%,超越沪深300及中证全债指数;年化波动率为4.20%,远小于沪深300指数的21.86%。

数据来源:wind,自2011/8/1至2021/7/31。上述数据仅为指数表现结果,最终的投资收益结果和所投资的基金有关,可能和指数表现结果存在较大的出入。基金指数表现不代表未来表现,市场有风险,投资需谨慎。

简单来说,“固收+”策略是为了满足投资者不想“承受大波动”的心理,努力在不确定的市场环境下以更小的波动获得相对较高的收益。

1. 估值方式:资管新规之后,不少银行理财产品都在朝净值化转变,但是也有不少产品采取“伪净值化”的估值方式,给客户的感觉还是“保本保收益”。

本次监管再次出手,就是在打击这种“估值游戏”。也就说,银行净值化产品以后将越来越向基金看齐。

2.业绩比较基准:目前不少银行理财产品业绩比较基准是采取固定数字,会给投资者带来一种“隐性刚兑”的感觉中国投资指南网网址。

而公募基金采取的是指数比率,其业绩比较基准只具备参考价值,没有任何预期收益的承诺。可以预见,在估值方式改造完成之后,银行净值化理财产品的业绩比较基准也将迎来新的变化。

小结一下,银行净值化理财产品向公募基金看齐是一个趋势。对于习惯了“保本保收益”产品的客户,要意识到理财环境已经发生了很大的变化,也要逐渐在家庭资产配置中加入“固收+”产品。

现代多具备一定的理财意识,都知道通货膨胀是世界上最大的小偷,所以一直都在寻找“保本保收益”的产品。

近几年,资管新规打破刚兑,传统的理财产品逐步退出市场,需要我们寻找更符合监管要求、适合目前市场环境的产品。

而优秀的“固收+”产品,有可能在控制回撤的情况下获取比货币型基金、纯债基金、定期存款等更高的收益。因而,它作为理财替代的一种选择,获得了中低风险客户的认可。

根据wind统计,去年一整年,“固收+”基金(含偏债混合、二级债基)募集规模近7000亿元,原来买理财产品的投资者,都有“求稳”的心态,不愿意承受大波动。

很简单,不同的投资目标对应不同的投资产品。就如,正式场合需要穿西装,运动场所要穿运动服,在家需要穿家居服。

这部分是日常开销所用,重点配货币基金或者是活期存款个人投资心得,建议投资比例占家庭资产的10%—20%。

这部分是稳健理财,至少1年之内不用的,是家庭资产的基石。投资的目标是长期年化收益能超过定期,但是波动明显低于权益类,例如,“固收+”产品就属于这一类,建议投资比例是家庭资产30%—50%中国投资指南网网址。

这部分是长期投资所用,至少3年之内不用的,目标是用来长期增值的。可以配置权益类基金,比例30%左右。

这部分资金是为退休养老所用,建议比例10%—20%,可以配置养老保险或者养老FOF基金,或者是做长期定投。

如果不追加投资额,又想提高账户实际收益。那就只能选择风险等级更高,预期收益率可能更高的投资品种。

当新增一笔收入或者家庭流动性资产增加后中国投资指南网网址,可以选择一些风险等级略高的产品,比如:混合偏债中国投资指南网网址、平衡型基金等。

需要注意的是:之前很多稳健型投资者选择“货币基金”和“传统银行理财”,由于货币基金收益持续走低加上银行理财向净值化转型,越来越多投资者选择“固收+”产品。

所以,对喜欢买保本理财的投资者、刚开始接触理财又渴望投资收益比货基高的投资者中国投资指南网网址、渴望理财收益率跑过CPI又不想承受太大波动的投资者、有长期理财需求又不喜欢短期波动的客户、想分散投资又不太懂资产配置的投资者,“固收+”产品都是一种可供考虑的选择!

最近几年,基金行业发行了数量不少的“固收+”产品。但是,对于初次接触或者了解不多的投资者而言,不知道该怎么选择一款适合自己的产品。其实可以按照下面的集中策略来配置:

60:40策略是经典的股债恒定策略。如果客户有100万流动资金,那么,60%配“固收+”,40%配权益类产品。

相比而言,“固收+”产品的净值波动较小,对买入时点的要求不是很高,可以一次性买入;权益类产品净值波动较大,建议可以分批或者定投买入。

最后,做个总结,快节奏生活,每个人都很忙碌。我们在做出一个投资决策,比如配置“固收+”产品的时候,最好能够化繁为简。

比如先想清楚“是什么”,“为什么”,然后是“配哪些”,“怎么配”,相信这篇固收+完全投资手册能够帮助大家建立对固收+产品的全图谱的认识哦。

投资理财有哪些方式投资理财工具

投资理财有哪些方式投资理财工具 大学生个人理财规划个人理财规划理

大学生个人理财规划个人理财规划理

理财教育网个人登录理财入门基础知

理财教育网个人登录理财入门基础知 投资理财知识问答理财技巧和理财方

投资理财知识问答理财技巧和理财方