随机天使投资现货白银投资怎么玩海南投资公司

因此我们在城投解惑系列的第一篇,围绕城投平台的口径判别标准进行探讨

因此我们在城投解惑系列的第一篇,围绕城投平台的口径判别标准进行探讨。并且手动整理了完整的城投平台名单,供各位投资者参考。

目前很多机构直接采用Wind口径是否城投债进行城投平台判定,其实会存在较多误差。1.Wind口径城投债会包括部分不是城投平台的企业:建筑施工企业(例如北京建工集团有限责任公司),房地产企业(例如北京城建投资发展股份有限公司),港口企业(例如连云港港口集团有限公司),电力等能源类企业(例如北京能源集团有限责任公司)。2.Wind口径城投债会缺失部分城投平台:只以私募方式发行债券的城投平台(例如兰考县城市建设投资发展有限公司),交通建设运营平台(例如广东省铁路建设投资集团有限公司),从事供水、污水处理等业务的公用事业平台(例如珠海水务环境控股集团有限公司)。

为了解决以上问题,形成一份较为准确的城投平台名单,我们人工对信用债发行主体进行是否城投平台判定。首先看公司实际控制人现货白银投资怎么玩,以判断是否为地方国企。公司实际控制人如果不是地方政府及相关部门,可能存在假国企的情况,我们会进行排除。其次看公司所从事的业务,是不是帮助地方政府完成某项职能。城投平台业务类型一般可以划分为基础设施建设、土地开发整理、棚改、交通建设运营、公用事业、文化旅游和国有资本运营7大类。评级报告、募集说明书中都会对公司的主营业务进行详细描述,我们不仅看近三年营业收入占比,还会结合已建、在建、拟建项目以及资产情况进行综合判断。

我们判断了城投平台名单之后现货白银投资怎么玩,还人工整理了城投平台的具体区域及行政级别。我们采用实质重于形式的原则进行判断,不仅仅关注公司的实际控制人,更主要是看公司的业务区域范围以及主要对手方。

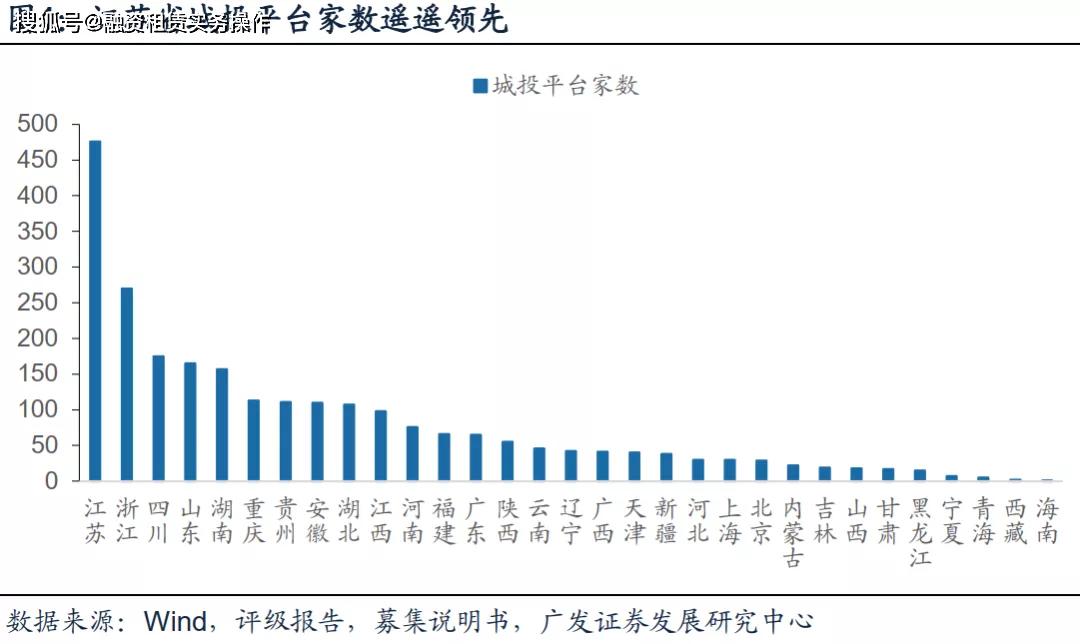

根据我们的统计,截至2020年4月30日有存量债的城投平台共计2446家随机天使投资,其中Wind口径是城投的有1979家,不是城投的有467家。分省份看,江苏遥遥领先,为476家。其次是浙江,为270家。四川、山东、湖南在150家以上,而宁夏、青海、、海南仅有不到10家城投平台。如需完整名单请联系我们。

什么是地方政府融资平台(以下简称“城投平台”),市场并没有统一的界定。《国务院关于加强地方政府融资平台公司管理有关问题的通知》(国发[2010]19号)中提到过,地方政府融资平台是指由地方政府及其部门和机构等通过财政拨款或注入土地海南投资公司、股权等资产设立,承担政府投资项目融资功能,并拥有独立法人资格的经济实体。从这个定义看,城投是由地方政府及相关部门设立,核心是地方政府相关职能的延伸,并不完全以盈利为主要目的。

然而即使有了这样的定义,我们在实际判断中,可能仍会遇到很多模糊地带现货白银投资怎么玩。在诸如农六师,呼经开这样的风险事件发生后,市场首先会争论的是这些主体是否是城投平台[1] 。因此我们在城投解惑系列的第一篇,围绕城投平台的口径判别标准进行探讨。与此同时,我们也花费了巨大的精力,手动整理了完整的城投平台名单,供各位投资者参考。

目前很多机构直接采用Wind口径是否城投债进行城投平台判定,但其实Wind口径存在较多误差。Wind根据中债城投债收益率曲线,若债券属于曲线样本券,就归属于城投债。这会导致同一个发行主体的不同债券,Wind有的会算作城投债,有的不算作城投债。例如都江堰兴堰投资有限公司,主营业务为基础设施及安居房建设,是典型的城投平台,但是Wind是否城投债口径中“19兴堰专项债01”为是,而“15兴堰投资债”为否。此外,Wind还会包括不是城投平台的企业、缺失是城投平台的企业,具体如下:

(1)部分建筑施工企业。例如北京建工集团有限责任公司,主营业务为建筑施工,经营地域遍布中国国内以及亚洲、非洲、欧洲、美洲、大洋洲等地。截至2019年9月末,公司建筑施工项目期末在手合同额为1125亿元,其中北京地区占比43.92%,国内其他地区占比44.23%,海外占比11.85%。公司是典型的建筑施工类企业,但是在Wind口径中属于城投。

(2)部分房地产企业。例如北京城建投资发展股份有限公司,主营业务为房地产开发,开发区域遍及北京、天津、重庆、成都、南京、青岛、三亚等。2016-2018年营业收入中,房地产开发收入占比均在96%以上。公司属于纯正的地产企业,但是在Wind口径中归属于城投。

(3)部分港口企业。例如连云港港口集团有限公司,是典型的港口企业,港口服务为核心业务,但Wind口径是城投。截至2019年3月末,公司货物吞吐能力达22841万吨/年,主要货物为金属矿石、煤炭及制品、粮食等。此外公司还有物流贸易业务,主要为了以贸易带动物流发展,从而提供相应的港口服务,提高港口吞吐量。

(4)部分电力等能源类企业。例如北京能源集团有限责任公司,主营业务为电力生产和供应、煤炭生产和销售、热力生产和供应等。截至2018年底,公司已投产的发电机组控股装机容量为2244万千瓦,2018年公司市场交易电量287亿千瓦时,多为工业用户。公司煤炭业务主要由子公司昊华能源负责,截至2019年9月底,昊华能源在产煤矿可采储量为9.38亿吨。这些均属于市场化的能源类业务,但Wind口径将其归属于城投。

(1)部分只以私募方式发行债券的城投平台。例如兰考县城市建设投资发展有限公司,实际控制人为兰考县人民政府,主要负责兰考县土地开发整理、基建、保障房建设。2016-2018年,营业收入中土地开发整理及基建收入合计占比超过90%,是非常典型的城投平台。由于仅发行过3只私募公司债,Wind口径没有将其算作城投。

(2)部分交通建设运营平台。例如广东省铁路建设投资集团有限公司,实际控制人为广东省国资委,主要负责广东省内城际轨道交通和干线铁路的投融资建设和管理。2016-2018年,铁路客运及货运营业收入占比均在75%以上。公司是较为明显的交通建设运营类平台,但在Wind口径中不属于城投。

(3)部分从事供水、污水处理等业务的公用事业平台。例如珠海水务环境控股集团有限公司,实际控制人为珠海市国资委随机天使投资。公司是珠海市唯一的自来水供应主体,并且污水处理特许经营权市场份额超过七成。此外,公司还为珠海市政府代建全市污水管网建设工程,全市排水设施的建设、管养和养护等也由公司负责。公司属于较为典型的公用事业类平台,但在Wind口径中不属于城投。

为了解决以上问题,形成一份较为准确的城投平台名单,我们人工对信用债发行主体进行是否城投平台判定。我们依据的判定标准,核心是企业所从事的业务。因为城投的本质并不是完全以盈利为目的,而是帮助地方政府完成某项职能。具体标准可以总结为以下两个方面:首先看公司实际控制人,以判断是否为地方国企。公司实际控制人如果不是地方政府及相关部门(国资委、财政局、水利局、交通局、住建局、开发区管委会等),可能存在假国企的情况,我们会进行排除。例如海航集团有限公司,Wind给出的企业性质为地方国企,但公司实际控制人为海南省慈航公益基金会,并不是纯正的地方国企,因此我们会排除。

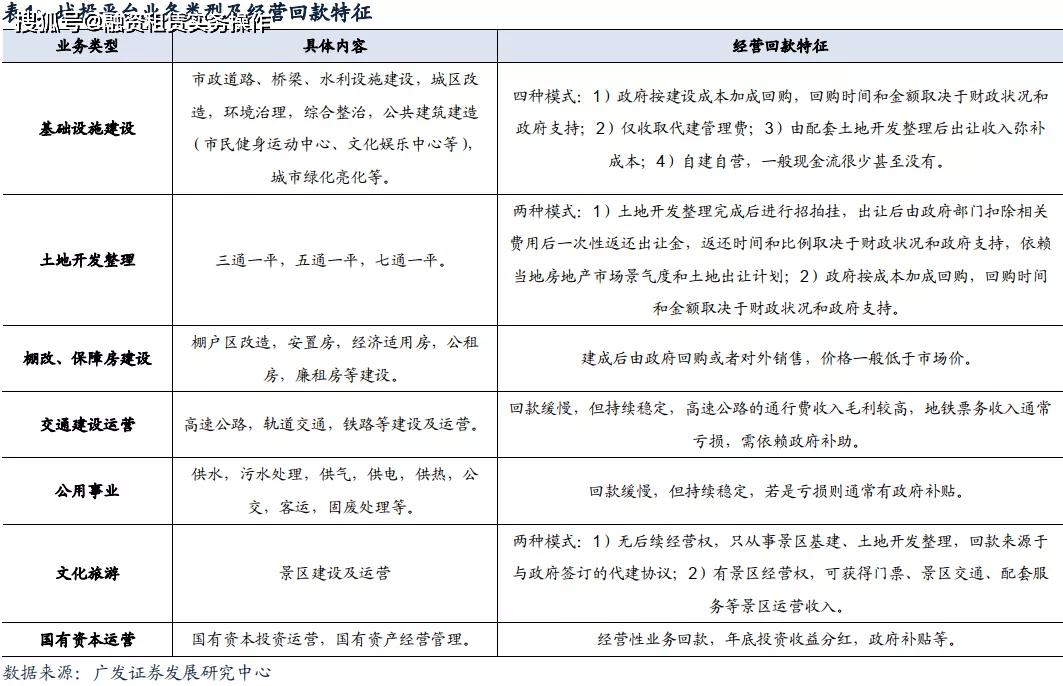

其次看公司所从事的业务,是不是帮助地方政府完成某项职能。城投平台业务类型一般可以划分为基础设施建设、土地开发整理、棚改、交通建设运营、公用事业、文化旅游和国有资本运营7大类,具体特点见表1。评级报告、募集说明书中都会对公司的主营业务进行详细描述,我们具体判定时,会参考评级报告及募集说明书中的业务类型,并计算公司当期各业务营业收入的占比。

当然,仅看公司当期营业收入占比还远不够,有两方面原因:一是如果当期没有政府回款或者土地出让,主要做基建和土地开发整理的平台就不会产生收入或者收入很小,因而我们还会结合近三年营业收入一起看海南投资公司。例如临汾市尧都区投资建设开发有限公司,实际控制人为尧都区住建局,主要负责尧都区基建、土地开发整理和棚改。2018年受代建工程施工进度以及政府结算要求等因素影响,公司当期未有结转收入,因而基建和土地开发收入为0,但是2016-2017年这两项业务营业收入合计占比将近100%。

二是部分城投平台为了做大营业收入、补充现金流,叠加城投平台转型的推进,往往会做一些贸易、房地产、物业管理、建筑施工等经营性业务,就会导致(准)公益性业务营业收入占比较小,因而我们会结合已建、在建拟建项目以及资产情况进行综合判断。例如南京高淳国有资产经营控股集团有限公司,实际控制人为南京市高淳区人民政府。虽然营业收入中商品销售占比一直较高,2016-2018年分别为72.76%、71.87%、69.07%,但公司仍为典型的城投平台。因为公司主要负责高淳区及高淳经开区的基建及土地开发整理,截至2019年9月末,基础设施类在建及拟建项目计划总投资为167.54亿元,在开发土地面积为135.33万平方米,计划总投资为34.1亿元。

城投平台名单判定中,最难判断的是国有资本运营平台,也就是通常所说的产投平台,市场目前并没有统一口径。从定义上看,按照地方发展规划和产业政策的要求,结合当地国有资源,运用一定市场化竞争机制,以实现国有资产保值增值为首要目的,承担一定政策性融资职能的公司属于国有资本运营平台。相比普通产业类国企,国有资本运营平台作为“壳”的色彩更加浓厚,一般由不同子公司负责具体业务板块的经营随机天使投资。那么这一类平台,到底是否属于城投?我们认为核心也是看其是否承担一定地方政府相关职能。

具体来看,如果同时符合以下特点,我们就认为是城投现货白银投资怎么玩。1.评级报告随机天使投资、募集说明书中会提到公司是当地的国有资本运营、国有资产经营管理、产业投资平台等字样随机天使投资。2.在补贴,股权、土地等资产划拨、资金注入等方面会得到政府的大力支持。3.公司还承担一点基建、土地开发整理、公用事业等(准)公益性业务,并不完全都是经营性业务。下面各举一个我们认为是城投和不是城投的例子进行具体说明。

宜宾市国有资产经营有限公司,我们认为是城投,同时符合以上3个特点。公司实际控制人为宜宾市国资委,评级报告及募集说明书中提到公司是宜宾市最大的资产经营和资本经营平台。市政府对公司支持力度较大,2001年以来多次对公司进行增资(注册资本由600万增加至目前的13.9亿),并且将宜宾纸业和五粮液两家上市公司无偿划转至公司。虽然公司主营业务为白酒、纤维、化工,塑料制品、纸业及贸易等经营性业务,但仍承担部分基础设施建设,由子公司宜宾城交投、宜宾城交建和四川港荣负责。截至2019年6月末,在建项目计划总投资250亿左右。

青海省国有资产投资管理有限公司,我们认为不是城投,公司实际控制人为青海省国资委,虽然评级报告及募集说明书中有提到公司是青海省重要的国有资产运营管理主体,2014年以来多次收到省政府增资(注册资本由40亿元增加至目前的58.7亿元),满足了前2个条件。然而,公司没有一点(准)公益性业务,主要从事钢铁、钾肥、煤炭、贸易等,均以盈利性为目的的经营性业务,分别由西钢集团、盐湖股份、木里煤业等子公司负责,因此我们不把其算作城投。

根据我们的统计,截至2020年4月30日有存量债的城投平台共计2446家,其中Wind口径是城投的有1979家,不是城投的有467家。城投平台分省份看,江苏遥遥领先,为476家。其次是浙江,为270家。四川、山东、湖南在150家以上,而宁夏、青海、、海南仅有不到10家城投平台。

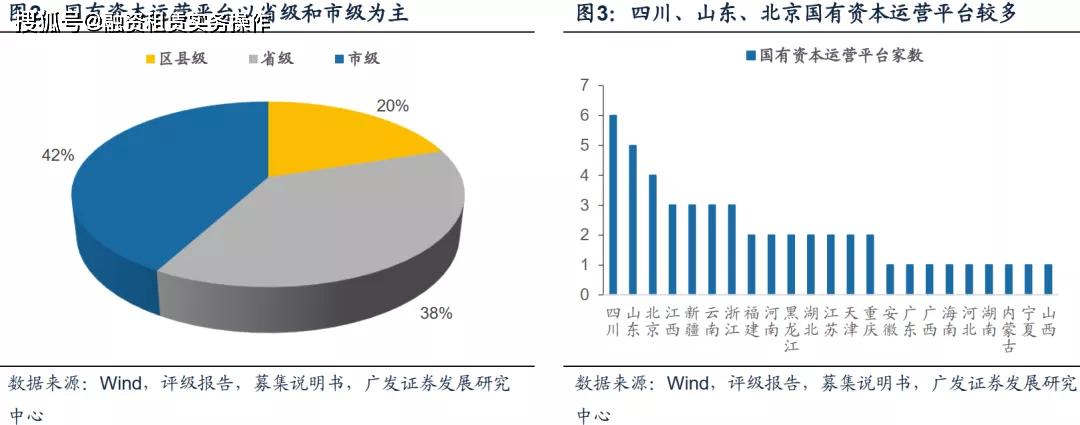

其中,国有资本运营平台有50家现货白银投资怎么玩,以省级和市级平台为主,分别为19家和21家。具体到省份,四川、山东和北京国有资本运营平台较多,分别为6家、5家和4家。

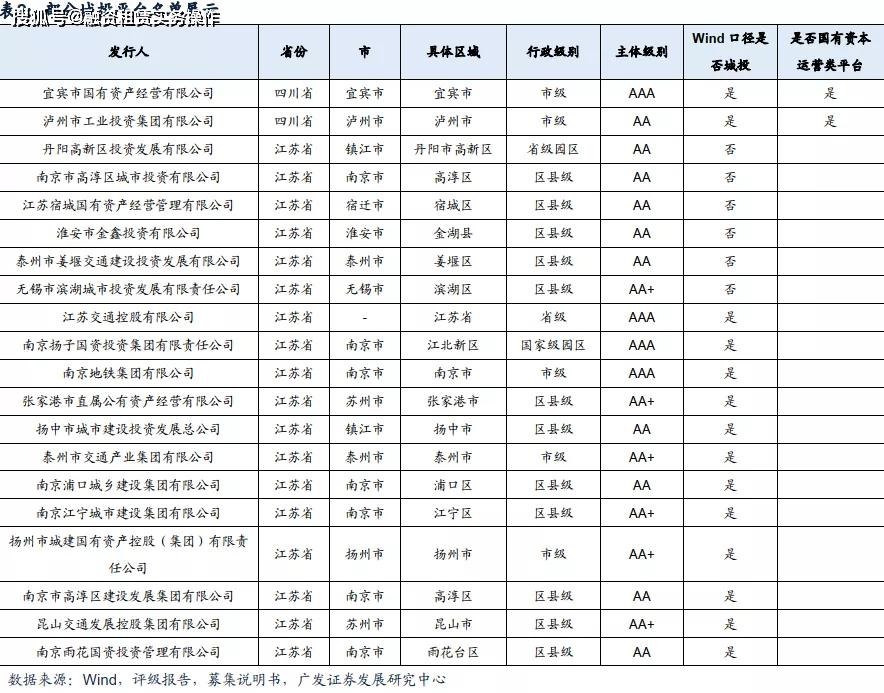

我们判断了城投平台名单之后,还人工整理了城投平台的具体区域及行政级别。我们采用实质重于形式的原则进行判断,不仅仅关注公司的实际控制人,更主要是看公司的业务区域范围以及主要对手方。例如遂宁柔刚投资有限责任公司,虽然控股股东为遂宁市国资委,但主要负责遂宁市安居区的基建及棚改,业务对手方也主要为安居区人民政府。因此,公司的具体区域应为安居区,行政级别应为区县级,而不是Wind所写的地级市。表2展示部分例子,如需完整城投平台名单请联系我们。

[1]2018年8月13日,“17兵团六师SCP001”到期违约,不过8月15日便足额兑付。2019年12月6日,“16呼和经开PPN001”回售违约,12月9日公司偿还了部分回售资金,剩余的撤销回售或签署了展期协议。

城投平台判定有偏差:由于城投平台没有统一的定义,也无法进行量化判定,会有定性的因素在里面,因此可能会产生一定偏差。

2020年5月22日举办“疫情新政下融资租赁疑难财税问题线上直播专题培训班”(共1天5个小时)

2020年5月23日举办“融资租赁非财务岗位财务报表分析与财务尽职调查风险防控线个小时)返回搜狐,查看更多

小本投资指南几内亚投资指南天使投

小本投资指南几内亚投资指南天使投 投资理财有哪些方式投资理财工具

投资理财有哪些方式投资理财工具 大学生个人理财规划个人理财规划理

大学生个人理财规划个人理财规划理

理财教育网登录入口儿童理财教育

理财教育网登录入口儿童理财教育 投资理财知识问答理财技巧和理财方

投资理财知识问答理财技巧和理财方