个人未来理财规划大学生投资理财规划

现在尚处于学生阶段,每月父母大概给1500元的费用,除了必要的伙食费外,剩下的可以看情况进行合理分配

现在尚处于学生阶段,每月父母大概给1500元的费用,除了必要的伙食费外,剩下的可以看情况进行合理分配。而且我们没有财务上的负担,可以承受一定的风险。

从家庭财务比率来看,流动性比例过低,无法满足家庭对资产的流动性需求;净储蓄率过大说明家庭在满足当年支出以外,还可将50%左右的净收入用于增加

储蓄或者投资;净资产偿付比例过大一方面说明家庭负债压力较小,同时也说明没有充分利用起自己的信用额度。

家庭财富的增长过分依赖工资收入,投资性资产占有比例过低,良好的信用额度没有充分利用。因此,应当运用好家庭收支的结余、适当的提高投资性资产以及回报率,是财富快速积累、顺利实现家庭理财目标的关键。

我年结余16500元,其中投资性支出7200元,结余9300元,由于该读者投资品种为股票基金用于养老,因此,该笔支出长期无赎回需求。仅结余9300元,不足以满足读者一年后的充电学费。我选择: (一)减少开支,多使用信用卡的分期功能,尽量减少一半。(二)暂时减少理财支出。结合建议(一),也许只要减少每月200元的定投即可。

作为还是学生的我,对钱不求多,但求每一分钱都花在刀刃上。现在学会理财尤为重要个人未来理财规划,是所谓你不理财、财不理你,个人理财在现实社会的重要性与必要性日益凸显,身为一个即将步入社会的大学生,制定个人理财规划势在必行。以下是我的大学个人理财规划。

现阶段为每月固定收入来自父母给的生活费1000元人民币,以及不固定兼职收入大概300元人民币。

在资金有限与高消费之间的矛盾,需要我们要节省开支,这样我们的生活才能安稳的进行下去。开源节流固然重要,但理财更为重要。很大程度上一个人一生能累积多少钱,不是取决于他赚了多少钱,而是他如何理财。一生的财富主要是靠“以钱赚钱”累积起来的。 学会理财,有利于提高我们的生活水平。

本理财报告是用来帮助您明确财务需求和目标,帮助您对理财事务进行更好地决策,以达到财务自由、决策自主与生活自在的人生目标。

本理财报告是在您提供的资料基础上,基于通常可接受的假设、合理的估计,综合考虑您目前的家庭情况、财务状况、生活环境以及未来的目标和计划而制订的,推算出的结果可能与您真实情况存有一定的误差。您提供信息的完整性、真实性将有助于我们更好地为您量身定制个人理财计划,提供更好的个人理财服务。所有的信息都由您自愿提供个人未来理财规划,我们将为您严格保密大学生投资理财规划。

本理财报告在分析过程中所基于的各种金融参数的假设、法律以及目前所处的经济形势,都有可能发生变化。我们建议您定期评估您的目标和计划,特别是在人生阶段发生较大变化的时候个人未来理财规划,如更换工作、组建

对本理财报告中涉及的金融产品,提供产品的金融机构享有对这些产品的最终解释权。同时,除了确定收益率的金融产品外(如存款、债券),本理财报告不保证分析过程中所采用金融产品的收益率。

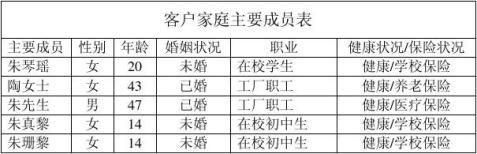

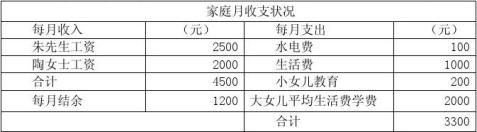

人口:5。家庭成员:朱先生、陶女士、三个女儿。朱先生今年47岁,普通工厂工人,月收入2500元。陶女士43岁,普通工人,月收入2000元。大女儿二十岁,身体健康,三本学校大三学生。另外两个女儿十四岁,在上初二。我们家在镇环城路拥有一栋房子,80平方米,共三层,没有欠大学生投资理财规划。现有活期存款3000元,定期存款两万,没有股票基金,每人都有农村医疗保险,陶女士正在购买养老保险,每年交保费3500左右。家庭无负债,因为家庭条件不够好。没购买金融产品,预期未来的收入状况在一年后会有提高。目前不会有较大的变化。

错误!未定义书签。 错误!未定义书签。 错误!未定义书签。 错误!未定义书签个人未来理财规划。 错误!未定义书签。

随着社会的进步,经济的发展,人们的理财意识有很大的提高。理财就是通过合理的资产管理,使自有资产增值。最终达到财务自由的目标。它可以形成一个抵御化解风险的能力,在这个过程中是不断的循序渐进的,是持续终身的。理财规划可以让家庭面对突发状况时,更加的游刃有余。

xxxxx,男,46岁,高中毕业,和妻子共同经营平潭县澳前镇的一家小餐馆。家里目前有一方父母需要赡养,有一男和一女(分别是儿子20岁,女儿16岁)在读书,每年收入10---20万元,家庭平均月支出5000。目前儿子高中毕业,明年开始上大学,女儿初中在读。他们很孝顺大学生投资理财规划,每月还有定期支付一定费用给父母,平均每月600元。如果机会允许,该家庭偶尔还会去周边游玩,大概每年花费1200元。该家庭目前没有理财投资项目,只有银行活期存款10万元,定期存款5万,没有购买任何保险。户主为家庭经济的主要支柱。

大众投资指南刊号商务部对外投资指

大众投资指南刊号商务部对外投资指 理财直融工具理财的技巧和工具理财

理财直融工具理财的技巧和工具理财 理财规划重要性个人理财规划?大学生

理财规划重要性个人理财规划?大学生

理财教育网和金库网理财教育网是什

理财教育网和金库网理财教育网是什 理财小知识问答理财小技巧理财沙龙

理财小知识问答理财小技巧理财沙龙