理财规划师证书报名经济规划师报考条件

孙杨1991年12月1日生于浙江省杭州市一个体育世家

孙杨1991年12月1日生于浙江省杭州市一个体育世家。他在2012年伦敦奥运会上斩获两金一银一铜并打破世界纪录,获得浙江省260万元的奖励,而在杭州市奥运表彰会上,孙杨获得同样标准的物质嘉奖,除了突破奖只计一次外,孙杨总共拿到了500万元。杭州开发商宋卫平还赠送了孙杨一套价值300万的住宅。根据福布斯排行榜统计,孙杨2012年共收入约3000万元。另外,孙杨在2014年参与了《奔跑吧兄弟》线万人民币。

孙杨从事的游泳项目为爆发性运动,一般来讲,竞技状态最好的年龄为25左右,26、7岁开始走下坡路,30岁退役。孙杨的心脏有问题已经持续多年,也因此退出了喀山男子1500米自由泳的决赛。孙杨今年25岁,这届奥运会很有可能是孙杨的最后一届奥运会了。

孙杨作为专业体制下的运动员,衣食住行都由国家负担,因此几乎没有一般生活性消费支出,其全部收入主要由国家队工资补贴理财规划师证书报名、奖牌奖金代言广告费与电视节目通告费组成。孙杨父母亲都是大学教师,因此都有养老保险与退休后的生活保障。

作为一名世界级游泳选手,孙杨必须继续苦练保持现有状态才可以走好后面的夺金之路,带来更大的广告效应和收入,作为一名24岁的老将孙杨为此付出的辛苦将要比别人多得多。但运动员最终还是需要面对退役,虽然孙杨现在作为苏州大学的一名研究生,但还是建议孙杨不能停止深造学习,取得正规的学历与运动之外的技术,为将来退役后的职业道路铺路。

由留学教育在时间上没有弹性,建议孙杨将现有资产进行整体投资,投资于债券型基金,预期收益率为5%,所需要的投资金额为:

作为世界级运动员,身体是未来职业生涯和收入的重要因素,孙杨的心脏有问题已经持续多年,也因此退出了喀山男子1500米自由泳的决赛。同时,平时赛事与训练密集的他经常乘通工具往来于各个国家城市之间,也增加了发生意外的几率。

根据福布斯排行榜公布,去年孙杨年收入在3000万元左右,寿险投资额可占总收入的10%左右,一旦当年收入发生变化时,年缴保费可灵活调整。另外在选择寿险时可灵活附加重大疾病保障和意外保障,因此建议合计保费年缴300万的终身寿险附加重大疾病险和意外险作为社会保障体系的有效补充。

购买终身寿险的另一个作用是在未来合理避税,为后代传承财富。其次,孙杨平时没时间照顾父母,父母亲常常跟其到处训练及比赛,需要给父母购买一份终身寿险经济规划师报考条件,其可选择泰康卓越人生终身寿险(万能型),年缴6000元,以防即使有不测发生也可以给家人和自己提供很好的保障经济规划师报考条件。孙杨虽然目前的收入可观,但大部分是广告与大型赛事的不确定收入,因此建议孙杨避免购买高缴费额期限长的寿险,可以选择采取短期年缴的方式,乘着在退役之前的高收入,多缴纳保费。

现年24岁的孙杨,未来将会肩负着更多的家庭责任,游泳职业也有着很多的不确定经济规划师报考条件,因此将现有资产进行有效管理势在必行,实现资产增值

紧急预备金是为了满足家庭对资产的流动性需求,一般应准备3-6个月的家庭固定开支,建议孙杨在日后生活中每月拿出2万元资金作为紧急预备金,同时申请一张信用卡,利用信用卡额度补充紧急预备金,以备不时之需。紧急预备金可以选择活期存款和货币基金相结合,一方面满足使用另一方面获取收益。除此之外,孙杨也可以选择我行的“天天金”、天天盈”理财产品,其为我行保本、非保本高流动性理财产品,起购金额为5万、20万、50万、200万、1000万、3000万经济规划师报考条件,分别对应不同档收益率。

根据中国经济市场现状分析,短期内中国的经济趋势呈现缓慢上升阶段经济规划师报考条件,在通胀压力加剧和长期的市场前景与合理的市场估值等因素背景下,建议孙杨将净资产中的1000万元,选择以稳健为主的投资策略,兼顾部分风险投资。风险投资建议孙杨参加北京银行“私行尊享”系列2016年第6期PBRF160202号人民币182天组合投资型产品,其预期最高年化收益率为4.9%,认购金额可选择250万元。根据稳健投资与风险投资的适当比例3:1分配,剩余的750万元可用于2年左右的信托产品、1年期信贷资产,信贷资产可以包括以交通、电力、能源项目为宜。除了上述经济规划之外,建议孙杨可以每月定投股票基金或者指数型基金,金额在5000-10000元,这样的支出比例既不影响生活,又可以分享中国的长期平均收益,远期效应深远。

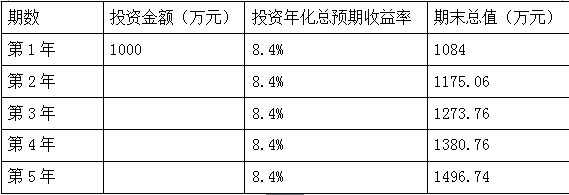

从初始投资资金收益测算表中可以看出,经过规划之后的初始投资资金理财规划师证书报名,经过5年的运作由1000万元增长到约1500万元。这可以让到时候30岁的孙杨即使选择退役,也可将这作为一笔退役后的创业基金。

投资指南下载etf投资指南!投资指南

投资指南下载etf投资指南!投资指南 投资理财工具个人理财工具常见理财

投资理财工具个人理财工具常见理财 个人理财综合规划理财规划师证书人

个人理财综合规划理财规划师证书人

理财教育课程理财教育网和金库网教

理财教育课程理财教育网和金库网教 理财问答理财知识500条理财趣味问

理财问答理财知识500条理财趣味问