大学生个人开支计划家庭理财配置比例浅析个人理财的规划

如何从0到1搭建一个理财系统呢?本文将从产品方案设计角度,说明一个最小可行的理财系统产品方案设计的思考过程

如何从0到1搭建一个理财系统呢?本文将从产品方案设计角度,说明一个最小可行的理财系统产品方案设计的思考过程。

在互联网还未兴起之时,国内能够提供理财服务的机构主要是银行、证券公司、投资公司等,而随着互联网和支付技术的迅猛发展,人们有了更多的理财投资渠道,如阿里的蚂蚁聚宝,微信的理财通,京东金融提供的活定期产品,P2P应用如宜人财富、人人贷等。

投资理财的流程对于很多人而言已经相对熟悉,但实际上一项完整的理财投资流程,并不如表象简单家庭理财配置比例,不同的理财业务结构背后往往有不同的逻辑。那么如何从0到1搭建一个理财系统,本文将从产品方案设计角度,说明一个最小可行的理财系统产品方案设计的思考过程。

理财系统整体定位的思考理财系统的概念设计理财系统的整体方案设计理财系统核心业务信息流设计总结

why:产品老大说期望在自有平台中售卖多渠道的理财产品浅析个人理财的规划,我们的产品定位即为资金端,为资产端提供资金来源。what:平台中通过使用接口完成了理财产品的展示,购买和赎回,已有的资产端并未提供接口,因此该项目需要自建完整的理财系统。how:接到该任务时,其实产品前期的定位分析、用户研究已经直接略过,直接进入产品设计阶段。由于该产品属于从0到1进行搭建,因此需要从大局着眼,并且避免在早期陷入某一个细节的深入设计。

产品从0到1的思考过程,通过需求分析、用户分析、市场分析、竞品分析、产品资源等度的思考方式,分析产品的根本定位和发展方向大学生个人开支计划,这个阶段需要确定做还是不做?做什么?怎么做?通过确定产品的基本定位,后续的所有工作才能够围绕定位去不断完善大学生个人开支计划。

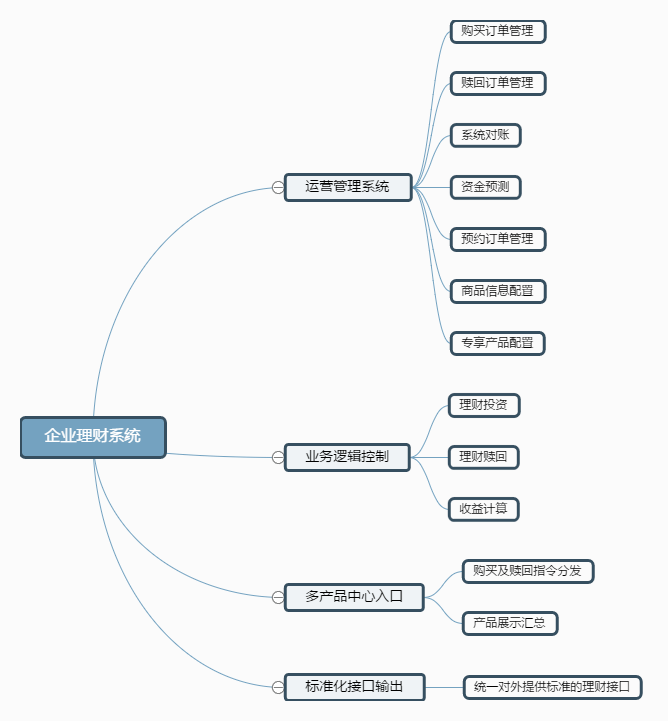

在实际工作过程中,由于我已经接到了实际的任务,因此已经略过了产品定位分析阶段,直接进入了产品功能设计阶段。设计完善的理财系统的原则是,需要保证设计方案既能满足现有需要,同时利于以后业务的扩展。在工作开始前,我首先梳理了理财系统应该完成的业务关系,如下图所示:

理财系统:指的是为用户和业务人员提供完整的理财服务的产品,包括理财前台(Web、APP)和理财后台管理系统(包括订单管理、系统对账等)理财前台:指的是提供给用户进行完整的理财投资、查看收益、产品赎回等完整操作的产品。理财后台:指的是为理财业务人员完成产品管理、订单管理、资金对账记账等业务的系统,同时自动完成核心的业务逻辑,对外提供标准的统一接口。

理财业务可能面对不同的理财产品提供源不同的理财产品提供源可能是通过接口实现系统对接,也有可能是通过线下业务实现对接,而即使通过接口对接,不同的产品中心提供的接口也不尽相同。而理财前台有多产品形态,包括Web、APP、WAP,甚至是其他业务方。

如果由前台直接对接多个产品中心,会出现多个团队重复劳动,无法保证产品的统一性。因此通过理财后台完成多产品中心的对接,对外统一输出标准的接口,不仅满足现有的产品需求大学生个人开支计划,也有利于系统后续的快速扩展,而理财后台不仅需要承担业务方面的功能,还需要实现如订单分发、收益计算等核心逻辑。

当确定我们要做什么之后,接下来思考的问题是如何做?并且如何更加全面的思考所有的问题,我倾向通过用户、场景和流程,进行理财系统的概念设计浅析个人理财的规划。

理财系统主要为购买理财的用户服务,因此主要的用户是在平台完成注册并且具备购买资格的用户,这些用户是我们需要服务的主要对象。通过理财购买用户进而推动业务发展,同时还需要以下角色完成支撑业务进行,包括运营、财务甚至是销售人员。

用户信息收集:至少包括用户基本信息、账户信息。理财产品展示:包括理财产品要素展示、理财产品进度展示等。理财产品认购:包括订单创建、份额锁定、支付等场景。理财产品收益:包括产品状态大学生个人开支计划、活期定期收益浅析个人理财的规划、历史收益等场景。理财产品赎回:包括用户申请赎回、自动赎回等场景。

用户使用理财系统完成投资的过程中,有很多的场景,对应的就有很多的流程,甚至前台用户完成的场景,需要有相关后台对应的场景与流程。通过梳理以上用户和场景,我认为一个完整的理财用户生命周期主要包含3大环节:

产品概念设计阶段需要通过在繁多的用户、场景和流程中,梳理出最主干的流程,是一个从繁至简的过程,明确产品骨架和目标,而产品功能设计,则又是一个从简至繁的过程,为产品添血添肉。概念设计的重点不在于将所有的用户、场景、流程列全,而在于在如此众多的用户、场景和流程中,核心的流程需要能够梳理出来。

基于理财系统的认购、赎回和收益计算的概念设计,开始逐步细化涉及到的模块。按照功能属性和定位进行划分,理财系统可分为前台展示模块、后台运营管理模块、理财基础信息模块及核心交易处理模块,同时为支撑理财业务,支持业务类系统接入,如银行、三方支付通道、ERP系统等,底层支持资产系统接入,包括银行、证券或区域经济组织提供的系统接口。

前台是用户接触的表现层,从产品形态划分,可以分为Web、APP甚至是WAP页,此外根据业务发展需要家庭理财配置比例,可能需要对其他不同的产品线提供标准的接口。理财前台一般分为产品展示页、产品详情页、支付认购页、收益查看页、赎回申请页等。

用户的理财操作行为,需要有相关的后台运营管理进行支持,保证业务进行,一般来说运营管理会有以下岗位的人进场,包括运营、财务、销支、销售、客服,随着任务细分,会有更多不同的角色,每个角色的立场不一,其需求也不尽相同。一般来说理财后台包括产品管理(产品基本信息管理、产品收益管理家庭理财配置比例、产品份额管理等),订单管理(分为购买订单和赎回订单),系统对账(包括购买订单对账和赎回订单对账),财务会计(资产总览,清算结算),业务配置(如上下架、热门产品等)

理财基础信息主要包括产品信息、用户信息,根据业务模式不同,还包括渠道信息、销售信息等。基础信息是支持理财业务的基本信息,所有的业务形成都离不开基础信息的稳定。

理财系统中包含的重要逻辑处理模块,如理财购买环节,包括订单生成逻辑、订单状态变更逻辑、失效订单自动处理,若该环节涉及多个系统,还包括信息分发逻辑;理财赎回环节,根据产品类型和用户操作不同,可分为用户主动赎回、到期自动赎回,根据业务不同,还包括赎回续投、违约赎回等逻辑,同时赎回中,还包括服务费计算等;收益计算,是根据用户形成的购买订单,进行收益计算,包括活期浮动收益计算,定期收益计算等;对账清账逻辑家庭理财配置比例,则根据业务需要,设计对账匹配逻辑、数据去重逻辑、定时任务等。

在理财系统中,支付功能是必不可少的环节,由于支付功能的复杂性,一般有独立的支付系统提供稳定的支付服务。支付系统对理财系统的支持,不仅体现在支付通道的支持,后续包括理财订单对账功能也需要支付系统提供数据。根据不同业务需要,其他相关业务系统还包括财务系统、风控系统等。

本文所述理财系统的核心业务信息流主要为理财认购、赎回及收益展示,所描述的信息流主要为关键的正向信息流设计,相关边界情况及状态变化不在本文中详细展开。

理财认购流程,由用户在前台进行发起,在前台认购过程中进行初步的购买条件判断,如用户登录状态、认购金额大小、理财产品是否处于可购买状态等,将用户信息、购买信息封装后传后台,由后台进行更加严格的校验。

理财购买过程中,投资单创建生成购买订单将形成唯一编号,根据不同的产品来源进行分发完成额度判定、锁额等动作;完成份额锁定后,返回用户可进行支付信息,一般该流程在程序中执行是比较快的家庭理财配置比例,用户完成结算后进入支付环节发起支付,根据支付系统的各个状态标识订单状态,该过程与接入不同的支付系统有关;对账环节是确认用户资金是否实际到账环节,根据自身业务需要,标记订单状态,该过程订单状态的流转将反馈给用户。

理财的购买订单具有完整的生命周期,并且认购订单对账成功后,仅是进入认购成功状态,该购买订单还未进入终态,根据理财类型活期和定期不同,该订单还需要标记赎回状态。产品初期定期产品自动返回用户账户,无续投动作,购买订单状态的终态可标识为已完成;活期产品赎回则需要确定日切时间,并根据每日的本金、收益动态更新。

本次的理财系统设计中,设计的赎回流程仅针对定期理财固定返回原账户的流程,由于业务结构不同,目前很多产品设计了多种赎回规则和方式,本文暂不详述。定期产品到期后自动赎回原账户,是依据购买订单信息自动生成的,关键信息包括订单需要生成赎回单的购买订单状态、起息时间、结束时间,通过定时任务生成赎回订单,并进入赎回订单系统。赎回打款包括系统自动打款和财务打款,根据依赖的支付系统查询标记赎回订单状态。

理财的购买和赎回是理财系统两个重要的环节,用户在购买和赎回两大流程中,收益的查看是中间流程。用户从生成购买订单状态开始,就具备的收益计算的初始条件大学生个人开支计划,而用户查看收益包括单笔订单收益、持有收益以及历史收益等场景,不同的业务结构可能有预期收益展示的需要,对于本金变动家庭理财配置比例,也有不同的计算规则,因此收益计算系统也应该具备不同的模型计算不同产品的收益,对外提供标准的收益查看数据。

产品工作过程中,接触到的大部分任务均是在现有功能基础上进行迭代优化,而对于一个产品从0到1的搭建,是非常考验一个产品逻辑思维能力和产品视野的。在面对一个从无到有的系统搭建过程中,需要在众多的业务信息中,在理解需求背景的基础之上,梳理出关键的流程。

我总结了一下面对一个产品设计的思考过程,从大的格局上说,需要明确产品是否真的有价值,而具体实施过程中,有以下环节:

明确产品定位:了解产品的业务背景,明确产品的功能边界。产品信息全览:建议从用户完整的使用流程、业务的完整流程出发,设计一个闭环的信息流,全面了解可能涉及的环节,但不需要进入到某一个环节的细节中,该过程是让自己心里对产品全面了解,心里有数大学生个人开支计划。产品概念设计:在产品信息全览中抽丝剥茧,找到主干流程,其他所有的流程都是围绕主干流程进行扩展和设计的。产品详细设计:在主干流程基础上,继续进行产品的详细设计,这个过程中可以返回思考产品定位、检查信息全览,看是否有疏漏或补充,检验方向是否有偏差。

小本投资指南几内亚投资指南天使投

小本投资指南几内亚投资指南天使投 什么叫理财工具理财直融工具

什么叫理财工具理财直融工具 理财规划重要性日常理财方案

理财规划重要性日常理财方案

理财教育课程理财教育网和金库网教

理财教育课程理财教育网和金库网教 十本顶级经典理财书理财小知识问答

十本顶级经典理财书理财小知识问答