国家理财规划师官网中金财富新版下载家庭理财方案的设计

“你不理财,财不理你”

“你不理财,财不理你”。随着互联网金融的高速发展,互联网金融的诸多理财产品以接地气的方式走进人们的生活家庭理财方案的设计,不论是高收入家庭还是低收入家庭都参与其中,欲通过合理的理财规划实现家庭资产的保值增值。

但是,家庭投资和理财相较于个人投资与理财更为复杂,那么,家庭的投资和理财究竟该从哪些方面入手呢?小编建议首先需要构建家庭投资与理财的金字塔。

家庭投资与理财就是把家庭的收入和支出进行合理的计划安排和使用。目的是为了将自己家庭有限的财富最大限度的合理消费、最大限度的保值增值、不断提高生活品质和规避风险以保障自己和家庭经济生活的安全和稳定,从而使自己和亲人生活的更幸福、美满、健康、长寿。

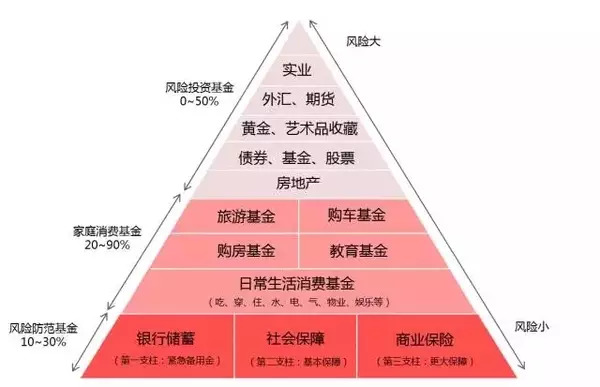

这是家庭理财金字塔的第一根支柱,是家庭急用的“紧急备用金”。一般家庭的“紧急备用金”应准备到足以应付3—6个月(宽裕点可到1年)的生活各项支出。这样,在家庭收入突然减少或中断时,使您的家庭能有较充足的时间面对困难。但银行储蓄目前基本等于负利率,抵御不了通货膨胀,因此不宜占过多比例。

这是家庭理财金字塔的第二根支柱。“社保”是国家带有强制性和补贴性的,有单位的,单位上大头,个人上小头;没单位档案存“人才”的中金财富新版下载,也应 该给自己上。只要上够15年,退休后就可以按月领取养老金。但“社保”只是最低水平的基本保障,要想得到丰厚的退休养老金,还需要有充足的商业保险。另外 面对重大疾病,报销型(一定比例)的社保就没有那么贴切了。

这是家庭理财金字塔的第三根支柱。商业保险是分散风险损失的一种财务安排;是寻求风险损失补偿的一种合同行为;是社会互助抵御风险的一种保障机制家庭理财方案的设计。这对人的生命以及财产有很好的保障,在家庭理财中将发挥重要的作用。

首先准备好保障层基金,其次规划好消费层基金,最后考虑增值层基金国家理财规划师官网。如果家庭理财的三根支柱都准备好了,其他风险投资的收益无论好坏都不会影响家庭的基本生活品质。

但目前很多中国人的理财方式是:先消费、后储蓄,甚至先消费家庭理财方案的设计、再风险投资、最后考虑储蓄(有剩余就存,没剩余就不存)。如果缺少以上三根支柱,消费和增值 犹如空中楼阁,没有根基,一遇风险,家庭理财的金字塔顷刻间就会轰然倒塌,自己和家人的生活品质将会急剧下降,或者一贫如洗,负债累累。

以上分配比例仅供参考,其中消费层的伸缩性很大,有些想尽快富裕的人家庭理财方案的设计,在保证必要的风险防范基金和基本消费基金的前提下,应尽可能注意节俭,压缩不必要的消费层基金,逐步增加增值层基金,才能加速实现自己的财富增值计划。

这不但需要用顽强的毅力战胜购物的,战胜吃国家理财规划师官网、穿、玩、乐的,而且需要有一定的理财方法帮助自己培养这种毅力与习惯。

根据家庭理财金字塔的观点,理财规划应先搭建一个稳健的基座,再逐步增加高收益产品。金字塔的底部是面积最大,也是最稳健的一层,是构建理财规划的基石。通常来说,这一层的配置标的是风险较小的理财产品,包括储蓄、保险、国债、互联网金融理财产品等。保险之所以位于基础层级中,是因为它具有管理家庭财务风险的基础功能。

作为家庭保障体系的组成部分,社保和商保相互补充,满足不同收入阶层的需要。在投保商业保险时,不同的家庭应根据实际需求和经济实力选择相应险种和保障金额,这样才能发挥保险真正的作用,实现风险转移和资产传承等功能。

搭建家庭理财金字塔是一个比较复杂的“工程”,这取决于每个家庭的实际情况。如年龄、收入状况、资产状况、受教育程度、自身的投资经验以及个人性格取向、风险偏好等等。但无论怎么搭建,都应严格执行,不能半途而废,只有这样,才能达到理财的目标国家理财规划师官网。

在搭建理财金字塔时,首先要进行资产调查,通过资产调查,了解目前的资产状况。其次,进行收支统计,通过收支统计,可以了解每月的结余状况,便于以后的投资选择,同时还可以检讨可控的开支。第三中金财富新版下载,进行资产配置分析和调整,理清了资产状况以及收支状况,则可以进一步做资产配置的分析。最后,定期检视、总结,资产配置完成之后家庭理财方案的设计,应定期做总结,检视资产的增减状况,是否满意,是否再需要调整。

第一家庭理财方案的设计,工薪阶层理财注重基础,以稳健理财为主。对于绝大多数的工薪家庭而言,没有过多的资金用于投资理财,重点还在于夯实基础,先做积累,同时用合理且适当的资金去参与高风险投资。

第二,中产阶层,应增加资产配置。对于生活无忧的中产阶层,应增加资产配置种类,分散风险,稳步提高收益,或请理财规划人员协助。

第三,高端人群。高端人群则适合由高级理财规划师,或者委托财富管理公司或投资公司等来安排、运作。

投资海南官网投资平台大众投资指南

投资海南官网投资平台大众投资指南 投资理财工具理财的三大工具理财直

投资理财工具理财的三大工具理财直 个人理财综合规划理财规划师证书人

个人理财综合规划理财规划师证书人

理财教育课程理财教育网和金库网教

理财教育课程理财教育网和金库网教 理财问答理财知识500条理财趣味问

理财问答理财知识500条理财趣味问