理财策划师理财规划师几个等级理财动机包括财富证券合一版下载

本书是理财规划师(二级)“基础知识”科目的复习全书【核心讲义+历年真题详解】

本书是理财规划师(二级)“基础知识”科目的复习全书【核心讲义+历年真题详解】。共分为两部分:

第一部分为核心讲义。该部分内容为圣才名师独家讲授“基础知识”科目的核心讲义,讲义内容包括考试中常见的重点难点。方便考生在复习过程中,把握核心考点。

第二部分为历年线月共三套线年真题精选,并提供详细解析财富证券合一版下载。由于最近几年完整版线年理财规划师(二级)《基础知识》真题精选”是按照最新大纲的内容理财策划师,选用最近几年部分真题或者回忆版来整理的,供读者参考!我们一旦获得最新完整版真题,将及时补充,读者可以通过自动升级获得!

人的一生,在一定意义上是一个不断满足自身各种物质和精神需求,追求整个生命阶段效用最大化的过程。理财的目的,就在于追求更加丰富多彩的人生;个人理财的终极命题,就是如何有效地安排个人有限的财务资源,实现其一生生命满足感的最大化。

理财规划(Financial planning),是根据客户财务与非财务状况,运用规范的方法并遵循一定程序为客户制定切合实际、可操作的某一方面或一系列相互协调的规划方案。理财规划的定义强调以下几点:

财务安全是指个人或家庭对自己的财务现状有充分地信心,认为现有的财富足以应对未来的财务支出和其他生活目标的实现理财动机包括,不会出现大的财务危机。

财务自由,是指个人或家庭的收入主要来源于主动投资而不是被动工作。财务自由主要体现在投资收入可以完全覆盖个人或家庭发生的各项支出理财规划师几个等级。

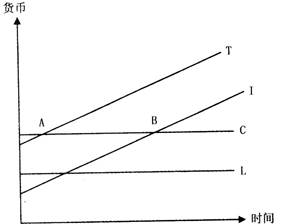

图1-1中,在A点以前,支出超出总收入;在A点与B点之间,支出在总收入以下但在投资收入以上理财动机包括,总收入完全能够弥补支出,这时达到了财务安全但没有达到财务自由;在B点之后理财策划师,投资收入涵盖了全部支出,这时达到了财务自由。

5.积累财富。正确的财富积累方式,是根据理财目标、个人可投资额以及风险承受能力进行资产配置,确定有效的投资方案理财规划师几个等级,使投资收入占家庭总收入的比重逐渐提高。

6.合理的纳税安排理财策划师。合理的纳税安排是指纳税人在法律允许的范围内,通过对纳税主体的经营、投资等经济活动的事先筹划和安排理财规划师几个等级,充分利用政策优惠和差别待遇,适当减少或延缓税负支出,达到整体税后收入最大化。

追求收益最大化应基于风险管理基础上,因此理财规划师应根据不同客户的不同生命周期阶段及风险承受能力制定不同的理财方案理财规划师几个等级。

消费支出通常用于满足短期需求,投资则具有追求将来更高收益的特质,收入无疑是二者的源头活水。在收入一定的前提下,消费与投资支出往往此消彼长。

基本的家庭模型有青年家庭、中年家庭和老年家庭三种。不同的家庭形态,财务收支状况、风险承受能力各不相同,因此理财规划师要分别制定不同的理财规划策略。

一般而言财富证券合一版下载,个人理财规划是基于人的生命周期而存在的,理财规划师必须为不同的客户在不同的阶段设计有针对性的策略,来帮助他们实现自己的生活目标。

青年期、中年期和老年期是进行理财规划的三个重要时期。进一步细分财富证券合一版下载,可分为五个时期,即单身期、家庭与事业形成期、家庭与事业成长期、退休前和退休期。

(1)单身期。指从参加工作至结婚的这段时期,一般为2~8年,这时客户的年龄一般为22~30岁之间。这个时期个人的人生目标应该是积极寻找高薪职位并努力工作,此外,也要广开财源,尽量每月能有部分结余,进行小额投资,一方面尽可能多地获得财富,另一方面也为今后的理财积累经验理财规划师几个等级。返回搜狐,查看更多

小本投资指南几内亚投资指南天使投

小本投资指南几内亚投资指南天使投 投资理财工具理财的三大工具理财工

投资理财工具理财的三大工具理财工 个人理财规划表理财规划报告书模板

个人理财规划表理财规划报告书模板

教育理财教育保险理财教育网登录入

教育理财教育保险理财教育网登录入 理财问题问答理财知识有奖问答2023

理财问题问答理财知识有奖问答2023