未来五年的理财计划学生理财计划怎么写

一个健康的理财金字塔,塔基肯定是“守”的部分,按照优先顺序,最底下一层应该是人寿保险、重疾保险、养老计划这一类防的手段,这一层的作用是转嫁风险,打好基础

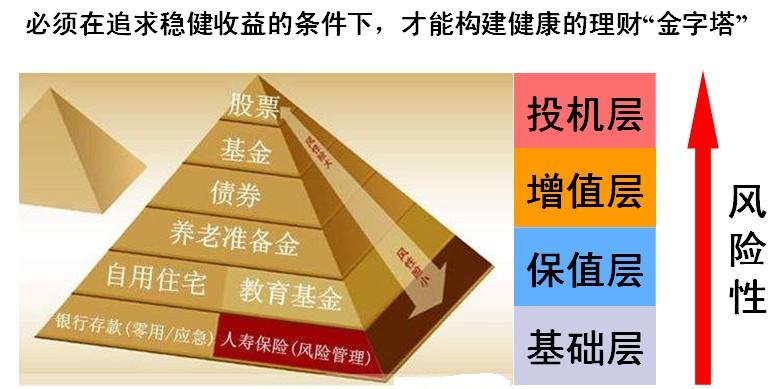

一个健康的理财金字塔,塔基肯定是“守”的部分,按照优先顺序,最底下一层应该是人寿保险、重疾保险、养老计划这一类防的手段,这一层的作用是转嫁风险,打好基础。

再往上是债券投资一类风险较低的投资品种,包括国库券和企业债券未来五年的理财计划,债券在规避利息税上有很重要的作用。

接着是安全与收益并重的P2P理财。随着互联网+的概念在全国掀起,民间融资、民营企业融资、金融服务平台让金融围城一池活水,更好的浇灌小微企业、“三农”等实体经济之树。

随着风险和技巧的递增,塔尖部分转“守”为“攻”,攻的部分包括基金股票、房地产和期货未来五年的理财计划、收藏等。

每个人因为人生规划不同,理财的目的存在差异,金字塔的“攻”和“守”的比例也会有差别。大部分人会选择稳中求胜的战略,一般“攻”的部分占总资产的30%之内是可以承受的,也可以稍多一些,但以50%的比例为最多。

在策划具体的理财方案时,要根据家庭的自身状况,通过家庭损益表、现金流量表、负债表看出哪些消费可以控制、适合做那些投资。

误区一:盲目追求高收益,无视风险。比如有的人将资产投资期货、股票,只想着能够获得多大的收益,最后赔得血本无归,基本的生活都不能保障。建议:培养风险意识。理财时一定要明确学生理财计划怎么写,收益和风险是一对孪生姐妹,与高收益并存的必然是高风险。

误区二:随波逐流,忽视自身需要。很多人看到别人买了哪些产品赚了钱,也去购买相同的产品学生理财计划怎么写,甚至在可能的高收益刺激下未来五年的理财计划,忽视自身的资金现状去购买并不适合自己的产品。

建议:多了解理财的相关产品,不要人云亦云,依靠自己的头脑判断购买品种。每个人对自身的规划和风险的偏好不一样,也应该有不同的理财方案。

误区三:将理财的定义简单化学生理财计划怎么写。理财的概念这几年才逐渐兴起,很多人将理财简单定义为存款,比如将几千万元存在银行,不懂得如何规划这笔资产,使他们增值。还有人将理财就看做投资产品,就是“钱生钱”,不知道将财产保值或者投资自己也是理财的重要部分。

大众投资指南刊号商务部对外投资指

大众投资指南刊号商务部对外投资指 投资理财工具理财的三大工具理财直

投资理财工具理财的三大工具理财直 大学生个人理财规划个人理财规划理

大学生个人理财规划个人理财规划理

理财教育网电脑版理财教育网官网官

理财教育网电脑版理财教育网官网官 理财问题问答理财知识有奖问答2023

理财问题问答理财知识有奖问答2023