国家中级理财规划师个人理财的规划理财产品配置

接下来的两次课程,小编将带大家认识一下单目标理财规划的方法和多目标理财规划的方法个人理财的规划

接下来的两次课程,小编将带大家认识一下单目标理财规划的方法和多目标理财规划的方法个人理财的规划。下面,先从单目标理财规划方法说起,将用一个案例为大家进行演示。

接下来的两次课程,小编将带大家认识一下单目标理财规划的方法和多目标理财规划的方法。下面,先从单目标理财规划方法说起,将用一个案例为大家进行演示理财产品配置。

单目标理财规划方法也称为目标基准点法。选择一个实现理财目标的时间为基准点。在基准点之前以现金流投入,累积要实现此目标的资产——目标资产。在基准点之后以现金流领回理财产品配置,以折现的方式计算出基准点所需的消费金额——目标负债。只要目标资产大于目标负债,目标就可以实现理财产品配置理财产品配置。

如果所定目标能够一次性实现(如结婚、出国旅游等),基准点就是结婚日及出国旅游的出发日。如果所定目标是在某个日期之后才开始有持续的现金流支出(如购房国家中级理财规划师、子女上大学与退休),基准点就是第一次有现金流出的那一天,如子女上大学报到日、购房交款日及退休后的首日。

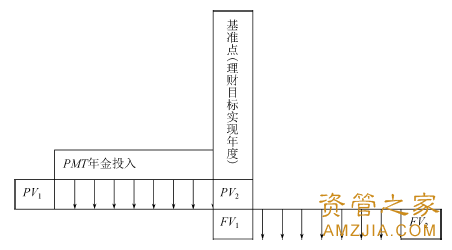

以目前的可投资额为PV,未来的年储蓄能力为PMT,实现目标期数为n,预期投资报酬率为I。将数据输入财务计算软件,得出FV,就是目标基准点时可累积的资产。

以实现目标每年所需领回的现金流为PMT,可领回的期数为n,预期投资报酬率为I。将数据输入财务计算软件,得出PV,就是目标基准点时应偿还的负债。

为清楚表达计算的过程,求终值时,用FV(I,n,PMT,PV,0/1)来表示,其中0代表期末年金,1代表期初年金;求现值时,用PV(I,n,PMT,FV,0/1)来表示;求年金时,用PMT(I,n,PV,FV,0/1)来表示;求期间时,用n(I,PMT,PV,FV,0/1)来表示;求利率或投资报酬率时,用I(n,PMT,PV,FV,0/1)来表示。当PMT=0时,与期初、期末无关,0/1部分可不表示。

在规划时,最好先画出现金流与时间图。把理财目标当作基准点,基准点之前为累积资产来实现目标,是用现值或年金来求终值。基准点之后为先借贷来实现理财目标,往后再分期摊还,是用终值或年金来求现值。前段现值与年金所累积的资产等于后段终值与年金所算出的负债之时,就是理财目标可以实现的时间。而折现率的高低是决定资产何时等于负债的关键因素。如下图所示,FV1=PV2时国家中级理财规划师,理财目标可以完成。

一个家庭在子女8岁时就打算10年后孩子高中毕业时送他到美国读大学与研究生,预计6年期间每年学费与生活费支出为30万元,投资报酬率为6%。

如果目前可配置在子女留学目标上的投资资产为30万元,每年为此投入6万元,则目标资产额=FV(I=6%,n=10,PV=-30,PMT=-6,0)=132.8(万元),目标资产小于目标负债,子女留学目标无法如期实现。

如果目前可配置在子女留学目标上的投资资产为30万元,每年为此投入6万元,则目标资产额=FV(I=6%,n=10,PV=-30,PMT=-6,0)=132.8(万元),目标资产小于目标负债,子女留学目标无法如期实现。

除此之外,购房、创业、退休等单目标都可以用同样的方法来测试目标可行性与应做的调整。多目标理财规划方法的比较小编和大家分享了多目标理财规划的四种方法,分别是:

目标顺序法可确定在每个目标的实现点所累积的终值(FV)是否可实现原定的目标额。在各个目标无法实现时,可提高该目标阶段的储蓄额。

目标并进法用来计算同时实现各项目标所需要的储蓄额(PMT),以开源节流的方式确保目标实现。有可能前期所需要的储蓄额较高,后期因为有些理财目标已经实现,所需要的储蓄额较低,可以理解为“先苦后甜”。

目标现值法是以整个一生的时期来计算现值(PV),确定收支是否平衡。各目标实现点若有一段时间现金流收支不足,隐含假设以投资报酬率来借款,可能用后面多余的现金流来实现前面的目标。

生涯仿真表法把未来一生的现金流与生息资产结余情况用电子表格的方式展现出来,可更为直观地判断目标可行性与做敏感度分析。

若输入目标与现状资料相同,运用上述方法得出的结果也大致相同。至于到底该用哪种方法,除了上述区别外,客户的了解程度也很重要理财产品配置。一般说来,客户对目标顺序法比较容易了解,对目标并进法次之,对目标现值法则需要较长时间的熟悉理财产品配置。不管是目标并进法、目标顺序法还是目标现值法,都要先根据客户的风险属性事先设定一个投资报酬率。

(1)若客户有明显的目标排序,且目标的重要性与目标的时间顺序相同,用目标顺序法最符合客户的需求;

(2)若客户有明显的目标排序,但目标的重要性与目标的时间顺序不相同,可以用目标现值法,将有限的资源供给额优先配置给最重要的目标(对于排序在后的需求目标,在供给现值不够分配时,可以降低目标金额或延后目标实现的时间);

(3)若客户没有明显的目标排序个人理财的规划,但想用尽量长的时间来为各个目标准备时,可采用目标并进法,为每个目标提取应有储蓄;

(4)若客户没有明显的目标排序,且不想留遗产,最终理想是一生的收支平衡时,可采用生涯仿真表法,计算达到一生收支平衡所需要的投资报酬率。若达不到,再拟定几个不同的调整方案,供客户选择。

(1)当客户已经在券商开户、有银行账户、持有保险公司保单时,询问客户对现有的理财服务是否满意。

(3)独立的理财经理可以把专业素质更高、服务态度更好的金融机构介绍给客户,选择更适合客户需要的产品作为客户交易的对象。

(2)应对提供给客户的产品和服务进行深入调查和恰当的评估个人理财的规划,在信息有效的基础上形成专业判断,帮助客户选择适当的金融产品和服务。

(3)不同的理财经理可以选择不同的金融产品和服务,但都应该能够合理地满足客户的需求,并按照先后顺序实现客户的理财目标。

(1)在为客户选择产品时,不能只在自己所属的金融机构所提供或代销的产品中选择国家中级理财规划师,而应该严格按照理财规划方案,在整个市场上选择最合适的产品。

(2)理财规划绝对不是吸引客户的手段,一定不要向客户推销他们不需要的产品。最终所推荐的产品组合一定要满足客户的风险承受度与理财目标的要求。

(3)除了可以加上一些对金融市场的看法与买卖时机的注意事项供客户参考之外国家中级理财规划师,后续的协助执行安排一定要与理财规划方案尽可能保持一致。

商务部中国投资指南柬埔寨投资合作

商务部中国投资指南柬埔寨投资合作 投资理财工具理财的三大工具理财工

投资理财工具理财的三大工具理财工 个人理财规划表理财规划报告书模板

个人理财规划表理财规划报告书模板

教育理财教育保险理财教育网登录入

教育理财教育保险理财教育网登录入 理财小问题关于理财的基本知识十本

理财小问题关于理财的基本知识十本