家庭理财金字塔图财富聚财图片理财规划师试题库新年理财计划

工作是一切财富的前提,努力工作财富聚财图片,做好创造财富的积累

工作是一切财富的前提,努力工作财富聚财图片,做好创造财富的积累。当薪水是唯一的收入来源时,努力做职业规划。

1、记账理财规划师试题库。从记账开始,初步了解自己的收支情况财富聚财图片,脱离“月光”,分析自己的消费情况,并且通过分析,明确哪些是不必要的开支,哪些开支是可以减少的,从而在下一轮周期中加以注意,达到存钱的效果。存钱不是让你变得小气,而是把开锁控制在可接受的程度。

2、强制储蓄。固定储存每月收入的10%,不要看不起这一笔小额存款,如果你不是富二代新年理财计划,积少成多会让你拥有人生第一桶金。

3、留出应急的钱。用于应付突发情况家庭理财金字塔图,要求是变现快。并且不断充实,直到达到6个月的日常开销。它可以保证你如果因为某种原因半年没有收入,也能正常生活。

2、了解各种理财产品的门槛、风险,以及投资的技术,可以在网上做虚拟的投资,或者先尝试余额宝等门槛较低的理财方式 家庭理财金字塔图,迈进理财大门。

固定收效,意思就是到期收益是固定的新年理财计划,固定收益与到期实际收益是一致的,即如果固定收益为9.6%,到期实际收益就是9.6%。

而“预期收益”并不是理财产品到期的实际收益,而是金融机构在发行理财产品初期对产品最终收益率的一个估值家庭理财金字塔图,实际收益是不确定的。

这就是我们经常能看到的“T+0、“T+1、“T+2等,T就是指产品到期日,“0、1、2”是投资者本金和收益到账需要经过的时间,即清算期。要注意的是,资金在清算期是“零收益”的,所以清算期越长财富聚财图片,利息损失就越大。

年收益率是指进行一笔投资,一年的实际收益率。然而,很多人都会把年收益率和年化收益率搞混。年化收益率是变动的,是把当前收益率(日收益率、周收益率、月收益率)换算成年收益率来计算家庭理财金字塔图新年理财计划。

复利计息,意思就是把本金和利息加在一起来计算下一次的利息。比如投入5000元,年利率是6%,一年下来就是5300元,第二年就是5618。但是,复利计算需要长期坚持投资才能带来丰厚的收益。

1、国债:由国家信用担保,收益比银行存款高新年理财计划,安全性高,基本可以说没有风险,但就是买的人太多,要用抢的。

3、企业/公司债券:风险也较低,收益率高于存款和国债,灵活性好,但要面临价格波动风险,不太适合中短期的投资。

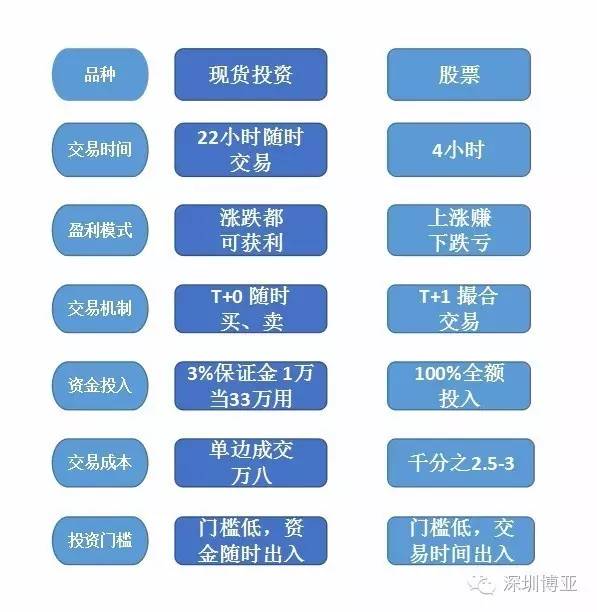

4、现货大宗商品理财:操作灵活,可以买涨买跌。交易时间长,适合上班、下班、出差旅途随时理财,适合新手。门槛灵活,投资金额可大可小,且能设置止盈止损,控制风险。资金出入方便,套现简单。

6、黄金:历来被当作是保值增值的工具,但还是有一定风险的财富聚财图片,流动性还可以,如果要投资,还是要注意风险,要选择适当的时机。

4321定律是指把家庭收入的40%用于供房及其他方面投资,30%用于家庭生活开支,20%用于银行存款以备应急之需,10%用于保险。

不拿回利息,利滚利存款,本金增值一倍所需要的时间等于72除以年收益率。比如,如果在银行存10万元,年利率是2%,每年利滚利财富聚财图片,多少年能变20万元?答案是36年。

预计你能承受多少投资风险,高风险的投资占总资产的合理比重为80减去年龄的得数理财规划师试题库,添上一个百分号(%)。比如,30岁时股票可占总资产50%新年理财计划,50岁时则占30%为宜。不过,究竟进行高风险的投资,还应根据个人和家庭的实际情况来判定,可以做适当的调整。

每月房贷金额以不超过家庭当月总收入的三分之一为好。否则你会觉得手头很紧,一旦碰到意外支出,就会捉襟见肘。

人生需要规划,钱财需要打理!30岁以前,所有的钱都是靠双手辛苦劳动换来的,20至30岁之间是努力赚钱和存钱的时候,30岁以后,投资理财的重要性逐渐提高,到中年时如何赚钱已经不重要,这时候反而是如何管钱理财比较重要。

诺贝尔经济学获得者曾说:“你可能在不懂的金融投资的情况下变得很有钱,但是如果你已经很有钱了还不懂得金融投资,你的钱就会离开你”!

投资理财,赶早不赶晚,让我们从现在开始,学会使用每一元钱,通过正确的个人理财规划能使我们拥有一个高品质的、自由自在的生活!

大众投资指南投资指南网国家投资指

大众投资指南投资指南网国家投资指 理财工具介绍理财直融工具?理财工具

理财工具介绍理财直融工具?理财工具 个人理财规划表理财规划报告书模板

个人理财规划表理财规划报告书模板

理财教育网电脑版理财教育网官网官

理财教育网电脑版理财教育网官网官 十本顶级经典理财书简单的理财知识

十本顶级经典理财书简单的理财知识