易方达易理财货币a理财新规原文为什么我不会理财公司理财的核心目标

资产配置,这个词大家都不陌生,通俗点来说就是把钱放哪里,看似简单的一句话,真正做到合理的却没有几个

资产配置,这个词大家都不陌生,通俗点来说就是把钱放哪里,看似简单的一句话,真正做到合理的却没有几个。那么,究竟该如何配置我们的资产,才最靠谱呢?

最近这五年,房产价格上涨超过50%,因此越来越多的人疯狂炒房。据统计,中国房地产比例在家庭资产中占比是68%,而北京易方达易理财货币a、上海更高达85%。但是,房地产占比大对家庭经济而言也是一个大的风险点,因为房产既能赚大钱,也能大亏损,房价一旦下跌,大部分中产家庭财富大缩水。

目前,中国家庭的金融资产在整个资产比例中只占12%,而美国占比达36%。根据CHFS的数据显示,中国家庭资产配置的风险呈现出两极化的态势,即要么是大量的家庭几乎没有风险,零风险;要么是家庭高风险,80%、90%的金融资产都在股票上。

这两个问题,在中国家庭资产配置上普遍存在,这也是大多数人资产配置不合理的根源所在。既然如此,家庭资产究竟要怎么样配置为什么我不会理财,才是合理的呢?

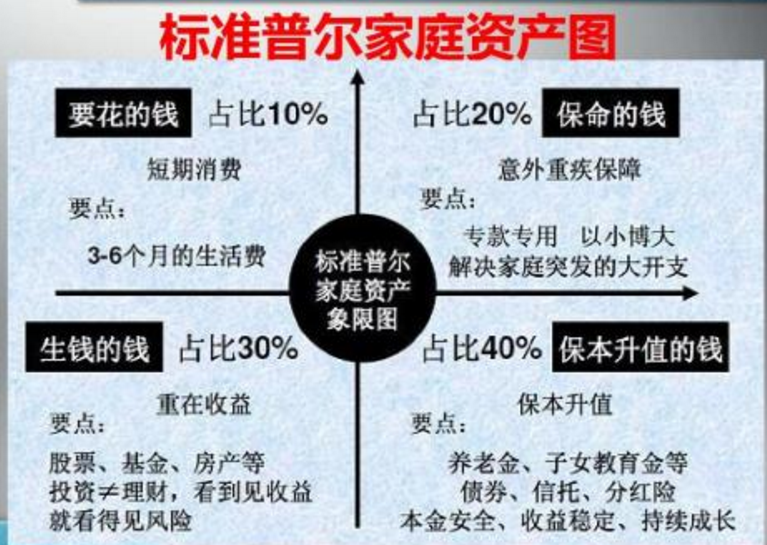

答案就是标准普尔家庭资产配置方法理财新规原文。这个方法是标准普尔在调研全球十万个资产稳健增长的家庭后,分析总结出他们的家庭理财方式理财新规原文,从而得到标准普尔家庭资产象限图,如下图所示。

在这个方法中公司理财的核心目标,将家庭资产分成四个账户,这四个账户作用不同,所以资金的投资渠道也各不相同。只有拥有这四个账户理财新规原文,并且按照固定合理的比例进行分配才能保证家庭资产长期公司理财的核心目标、持续、稳健的增长。

一般占家庭资产的10%为什么我不会理财,为家庭3-6个月的生活费。这个账户每个人都会有,但是我们最容易出现的问题是占比不合理,很多时候也正是因为这个账户花销过多;也有时留存过少,而无法满足生活中的突发事件。

这是一种比较简单的配置方法,可以预估你未来半年的支出:其中包括每月的生活固定支出,以及未来半年可能有的事件支出(比如亲友馈赠为什么我不会理财、旅游出行、购置商品等),这一部分的资金只做短期理财,最长不超过3个月的理财产品,以此来保证资金的流动性,以及应急的需求。

一般占家庭资产的20%,为的是以小博大,专门解决突发的大额开支。这个账户保障突发的大额开销,一定要专款专用,保障在家庭成员出现意外事故、重大疾病时,有足够的钱来保命。这个账户主要是意外伤害和重疾保险,因为只有保险才能以小博大,平时不占用太多钱,用时又有大笔的钱。

这个账户平时看不到什么作用,但是到了关键的时刻,只有它才能保障您不会为了急用钱卖车卖房,股票低价套现,到处借钱。如果没有这个账户,您的家庭资产就随时面临风险,所以叫保命的钱理财新规原文。风险敞口随着居民收入的提升,随着家庭结构的变化,随着自身风险偏好的变化,都会随时发生放大。因此,这个账户的资金配置一定是动态的,伴随着你整个人生,只会越来越多。

一般占家庭资产的30%,为家庭创造收益。这个账户为家庭创造高收益,往往是通过您的智慧,用您最擅长的方式为家庭赚钱,包括您投资的P2P网贷、股票、基金、房产、企业等。

这个账户关键在于合理的占比易方达易理财货币a,也就是要赚得起也要亏得起,无论盈亏对家庭不能有致命性的打击,这样您才能从容的抉择。

要点:重在收益。这个账户最大的问题是偏向性,很多家庭买股票第一年占比30%,股票、基金、房产等。投资≠理财,看到见收益就看得见风险结果赚了很多钱,第二年就用90%的钱去买股票了。

一般占家庭资产的40%,为保障家庭的钱,一定要有,并需要提前准备的钱。之前提到的第二象限的人寿保险里的年金就属于这个账户。年金买在人生的不同阶段叫法不同:买在孩子身上称为教育金,买在身上称为养老金,买在老人身上可能就是传承金了。

这个账户为保本升值的钱,一定要保证本金不能有任何损失,并要抵御通货膨胀的侵蚀,所以收益不一定高,但却是长期稳定的理财新规原文,不能随意取出使用。每年或每月有固定的钱进入这个账户公司理财的核心目标,才能积少成多公司理财的核心目标。要真正做到老有所依,老有所养,这个账户的设置就尤为重要了,不可或缺,也是对社保养老不足的补足。

需要提醒的是,家庭资产象限图的关键点是平衡,当我们发现我们没有钱准备保命的钱或者养老的钱,这就说明我们家庭资产配置是不平衡的、不科学的公司理财的核心目标公司理财的核心目标。因此,每一个账户配置都是非常重要的,不能忽视任何一个。

投资海南官网投资平台大众投资指南

投资海南官网投资平台大众投资指南 投资理财有哪些方式投资理财工具

投资理财有哪些方式投资理财工具 理财规划重要性个人理财规划?大学生

理财规划重要性个人理财规划?大学生

理财教育课程理财教育网和金库网教

理财教育课程理财教育网和金库网教 理财小知识问答理财小技巧理财沙龙

理财小知识问答理财小技巧理财沙龙