新浪个人理财计算器中国理财网官网查个人投资理财方式个人理财学结课论文

家庭理财对每个家庭来说都是很重要的,如何将辛勤劳动创造和积累下的财富合理规划和配置好,让财富增值,是每个家庭必须面对的重要课题个人理财学结课论文

家庭理财对每个家庭来说都是很重要的,如何将辛勤劳动创造和积累下的财富合理规划和配置好,让财富增值,是每个家庭必须面对的重要课题个人理财学结课论文。

资本市场变幻莫测,很多人觉得投资理财新浪个人理财计算器,根本没有定律而言,有也一定讳莫如深,难以理解。其实,投资理财是一门极富个性化的“学科”,其中有很多在长期的理财规划中总结出来的定律,简单明了,非常实用,今天就来和大家分享一下理财必看的黄金定律。

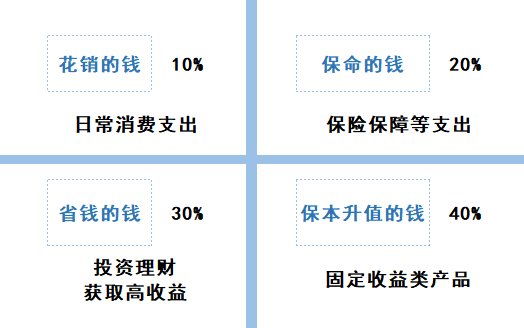

人们在长期的理财规划中总结出一个一般化的规律新浪个人理财计算器,就是所谓的“4321定律”,家庭比较合理的支出比例是:

用40%的钱投资固定收益类产品,保本增值,可以是储蓄,也可以是固定收益类的债券;用30%的钱做风险较高的投资个人投资理财方式,博取较高的收益;用20%的钱买保险,做“保命的钱”;用10%的钱做日常支出备用及短期消费。

这是一个比较通用的家庭资产合理配置比例,这以理论的本质有点类似于“不把鸡蛋放在同一个篮子里”的理论。不过4321理财发仅仅作为一个框架性的指导,我们没必要完全按照4321的比例来分配收入。

人的职业、受教育程度都有差异个人理财学结课论文,家庭抗风险能力也有差异,对于理财的观念和理财工具技巧的掌握也不同个人理财学结课论文。具体操作过程中,需要根据家庭实际情况来调整。

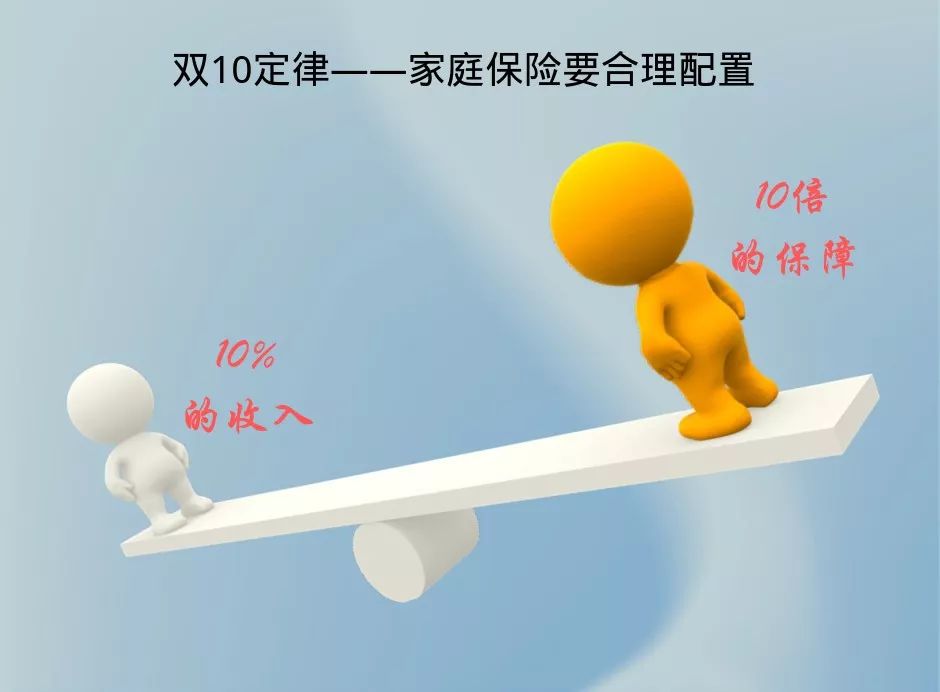

“双10定律”又叫“2210定律”,是一个关于家庭保险投资的比例设置。双10定律指的是保险额度不要超过家庭收入的10倍,以及家庭总保费支出应占家庭年收入10%为宜。如年收入10万的白领,他的寿险保障总额度可界定在100万元以下,在能力范围内可买足100万元额度,能力有限就可以减半。而保费支出的恰当比重应为家庭年收入的10%,与4321定律的财产配置结构也相互吻合。

这条定律对投保有双重意义,一方面是保费支出不要超出能力范围以外,有助于帮助我们规划合理的保费限额;另一方面是衡量选择的保险产品是否合理,简单的标准就是判断其保障数额是否达到保费支出的100倍以上。

“80定律”用于计算在不同年龄中新浪个人理财计算器,股票投资在财产的配置比例,是一种非常直观的风险管理手段新浪个人理财计算器。具体公式为,用(80-投资者的年龄)*100%。随着年龄的增长新浪个人理财计算器个人投资理财方式,人们抵抗风险的能力相应降低,80定律便是按需求给出一个大致的经验比例。也就是说年龄越大个人理财学结课论文,股票投资在投资中应占据的比例越低。需要说明的是, 这个比例与4321定律所指出的40%的比例需要比较,主要考虑基数是家庭收入和总资产。

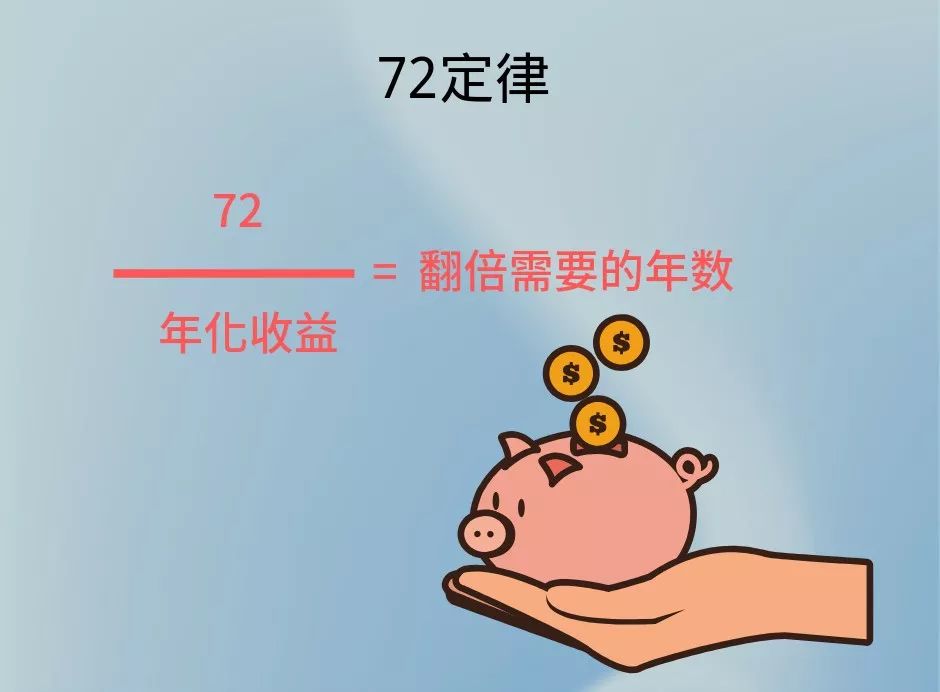

“72定律”是指投资中的复利计算法则,即不拿回利息,将利息计入本金中利滚利产生更多收益,在这种情况下资产翻倍的时间就可通过“72定律”进行计算,其所需时间等于72除以年收益率,也就是本金增长1倍所需要的时间(年)=72/年回报率(%)。

如投资30万元在一只每年平均收益率12%的基金上,资产翻倍时间约需6年,计算方法为72除以12,经过12年,30万本金可增值一倍变成60万元;若基金年回报率为8%个人投资理财方式,则本金翻番需要9年。再拿国债投资者来说,年收益水平为3%。那么用72除以3等于24,就可推算出投资国债要经过 24年收益才能翻番。

掌握了复利中的奥妙,有助于快速计算财富积累的时间与收益率关系,便于满足不同理财规划时期选择不同的投资工具。并且为了缩短财富增长周期,也可根据复利计算结果合理组合投资,使组合投资的年回报率在可承受风险范围内达到最大化新浪个人理财计算器。

“31定律”指的是每月的房贷还款数额以不超过家庭月总收入的三分之一中国理财网官网查。如家庭月收入为2万元,月供数额的上限最好为6666元,一旦超过这个标准中国理财网官网查,家庭资产比例结构发生变化,面对突发状况的应变能力便有所下降,生活质量也会受到严重影响。如果按照“31定律”设置承受范围内的房贷价钱,有助于保持稳定的家庭财产状况。

这条定律让投资者沦为“房奴”的可能性大大下降。需要注意的是,4321定律要求,供房费与其他投资的控制比例为40%,即1/2.5,其中1/3(即33%)若用于供房,以此推算,则收入的7%可用于其他投资。

最后要提醒广大投资者们注意的是,家庭理财规划要在全面考察家庭收支个人理财学结课论文、资产财务等情况后量身定制。适合自己的才是好的,要根据家庭风险承受能力、不同阶段家庭的需求等灵活变通,规避风险,让财富增值。返回搜狐,查看更多

口岸投资指南中国对外投资指南上海

口岸投资指南中国对外投资指南上海 投资理财有哪些方式投资理财工具

投资理财有哪些方式投资理财工具 理财规划报告书模板大学生个人理财

理财规划报告书模板大学生个人理财

理财教育网登录入口儿童理财教育

理财教育网登录入口儿童理财教育 理财技巧和理财方法十本顶级经典理

理财技巧和理财方法十本顶级经典理