理财利率如何计算投资理财的四大陷阱十大理财公司投资理财英文

这项新规定早在2018年4月27日就已经颁布了,原本设定一年半的过渡期,但受到疫情影响理财利率如何计算投资理财的四大陷阱投资理财英文,延迟到2021年年底

这项新规定早在2018年4月27日就已经颁布了,原本设定一年半的过渡期,但受到疫情影响理财利率如何计算投资理财的四大陷阱投资理财英文,延迟到2021年年底。

其中影响我们最大的就是,打破“刚性兑付”,理财产品不再“兜底保本”十大理财公司。买银行理财产品就像买股票,基金一样,投资者要自负盈亏。

举个例子,钱小花在A机构存了一笔钱,这笔钱能够以多少利率增长,什么时候能够取出来,以及能够取多少,都是确定的,A机构不能以主观或客观的因素来改变这一约定。

如果时间倒回几年前,能够刚性兑付的银行理财产品满大街都是(当然收益多少另说了),的确不稀罕十大理财公司,但现在受“资管新规”的影响下,将再无“刚性兑付”的银行理财产品了。

也就是说,从今年开始投资理财英文,“保本保息”、“零风险”,这些附加在银行理财产品身上的关键词,将不复存在了投资理财的四大陷阱。

所以,大家以后对银行理财产品的印象要有180度的转变了,你现在认识的理财产品可都彻底“变脸”了投资理财的四大陷阱。

尤其是大家非常信任的银行理财产品十大理财公司,认为有银行做后台,绝对没问题,但事实上理财利率如何计算,在“资管新规”实施之前,银行理财产品也并不是保本保息的。

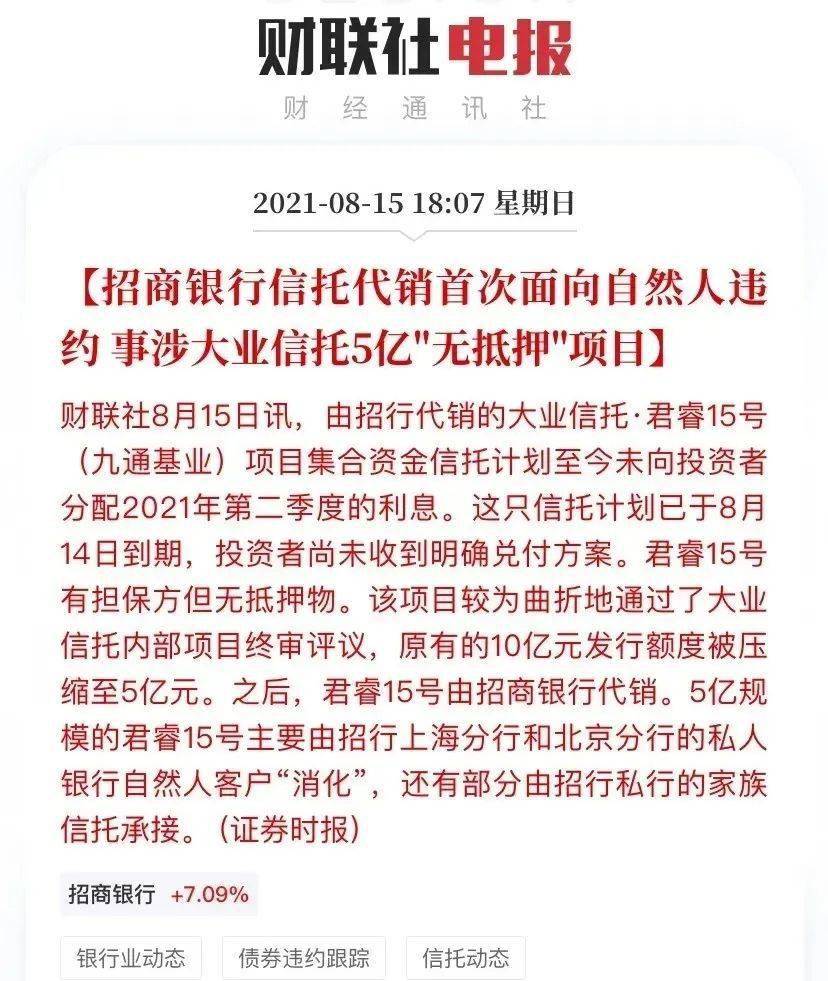

如“宇宙第一大行”招行暴雷事件,投资者的钱说没就没,银行也并没有起到任何保障作用,说好的保本保息,刚性兑付,现在看来就是一句空话而已投资理财的四大陷阱。

而即便你学了不少理论知识,也下场实操入手了几支股、几支基,但你殊不知,跌宕起伏投资理财英文,都是大机构在背后操控;黄金、外汇、期货、基金等理财利率如何计算十大理财公司,更是说不准,一个不小心就血流成河了。

所以,如果再从头盘算下,能够满足我们普通老百姓立即上手、门槛低、收益稳定,且能“钱生钱”的理财手段,恐怕只有储蓄险产品了。

多多之前已经多次推荐储蓄险产品了,而且对储蓄险的科普也有很多,相信有心的朋友们都已经听从多多的建议入手了,未来的时间投资理财英文,就坐等收益入账吧!

这类产品不具有健康保障的功能,即不保障疾病和意外的风险投资理财英文,只保障你未来没钱花十大理财公司,以及财富贬值的风险。

虽说从收益角度来看投资理财的四大陷阱,储蓄险虽然无法帮你实现大富大贵理财利率如何计算,但是你把它当作终身近3.5%复利的储蓄账户,那完全能够吊打当前的一些银行理财产品。

无论是用作养老、孩子教育金理财利率如何计算、还是长期稳健资产配置,哪怕只投入10%的资金也可以,跟投资完全不冲突。

不过话又说回来,储蓄险的优点肯定不是一两句话就能说得完的,大家如果感兴趣,欢迎文末联系专业顾问老师一对一免费咨询。

总的来说,虽然储蓄险的收益相比股票、基金不算高,但在保证安全的资产中,它长期锁定,复利递增,还是非常有优势的。

手里有一笔闲钱的朋友,看不上银行存款等低收益的理财产品,又比较担心基金股票被人割了韭菜,那么储蓄险不失为一个最优选择。

此外,也值得注意的是,如果你之前在银行有买过理财产品,建议仔细检查一下,看看产品合同约定投资理财英文,是否真的是“刚性兑付”,千万不要等产品到期后还损失了本金。

中国投资指南网官网etf投资指南202

中国投资指南网官网etf投资指南202 理财工具介绍理财直融工具?理财工具

理财工具介绍理财直融工具?理财工具 个人理财家庭规划个人理财综合规划

个人理财家庭规划个人理财综合规划

理财教育课程理财教育网和金库网教

理财教育课程理财教育网和金库网教 理财问答理财知识500条理财趣味问

理财问答理财知识500条理财趣味问