理财产品宣传海报投资理财产品哪种好

编者按:《机警理财日报》作为南财理财通的金牌理财专栏,目前细分了现金、纯固收、固收+期权、固收+权益、混合、权益、衍生品七大类,已实现对银行理财市场的每日追踪

编者按:《机警理财日报》作为南财理财通的金牌理财专栏,目前细分了现金、纯固收、固收+期权、固收+权益、混合、权益、衍生品七大类,已实现对银行理财市场的每日追踪。为了进一步反映银行理财行业发展现状,南财理财通课题组特开设银行理财月报专题,力求及时准确研判理财行业趋势、洞悉理财产品表现,以期为银行理财行业转型发展带来参考价值。

本期,南财理财通课题组发布5月份银行理财行业运作报告,对理财产品破净情况、新发情况、到期情况和存续情况进行分析。

1.破净情况:理财公司存续产品破净率今年以来呈下行趋势,5月末破净率收敛至4.06%,但权益类理财产品破净率依旧高企,达70.37%。

2.新发产品:5月理财公司继续保持4月发行节奏,除商品及金融衍生品类产品发行热度较4月稍减外,各类投资性质产品发行量微增;5月平均募集规模较4月环比下降12.88%,5月新品最高募集规模为34.918亿元,不足40亿元;新品定价方面,1月以内(含)期限产品平均业绩比较基准微涨15个基点,中长期产品平均业绩比较基准最高降幅50个基点。

3.到期产品:固收类产品业绩达标率为40.17%,6.06%的混合类产品达业绩比较基准下限。

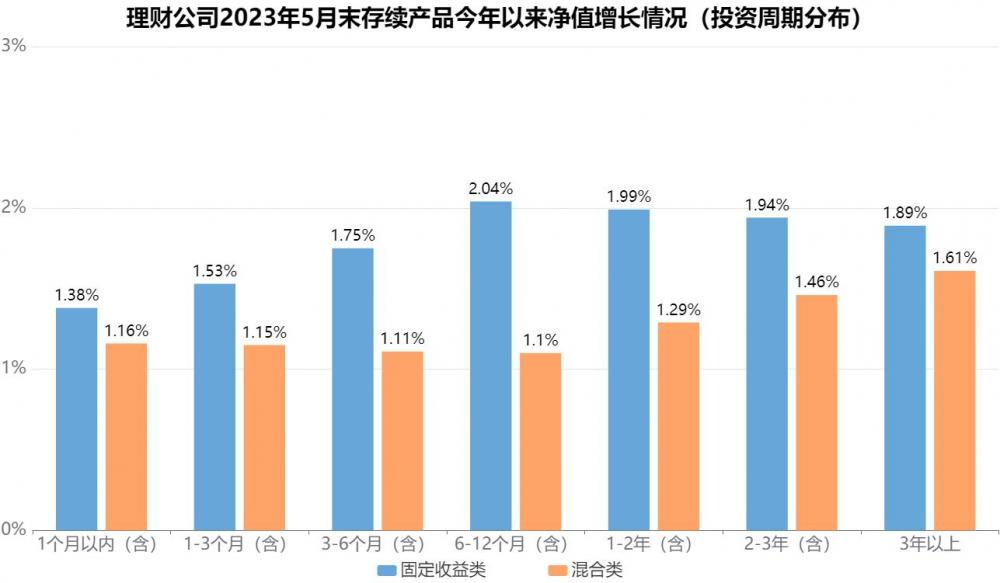

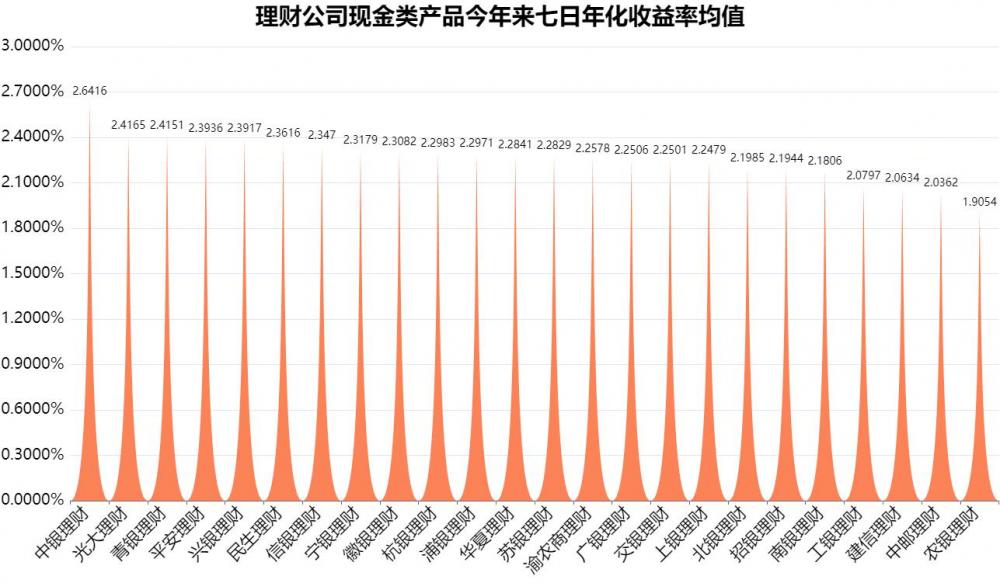

4.存续产品:商品及金融衍生品类产品平均净值涨幅5.99%,固定收益类产品今年以来至5月末收益表现好于混合类产品;在固定收益类公募产品中(不含现金类理财),中长期限产品与长期限产品存在收益“倒挂”的现象。6-12个月(含)期限产品收益最高,为2.04%。1-2年(含)、2-3年(含)和3年以上期限的固收类产品今年以来至5月末的平均净值增长率依次微降;在混合类公募产品中,1年期限内产品收益水平相近,短期限产品收益水平占优势;中银、光大和青银理财现金类产品七日年化均值位列理财公司前三,QDII美元现金类产品七日年化收益最高可至6.8%。

开年以来债券市场景气程度提升,银行理财产品净值进一步修复,理财公司存续产品破净率今年以来呈下行趋势,2023年1月末破净率降至7.46%,高于去年同期的5.44%;破净率2月末微升至8.47%,随后逐月下行至5月末的4.06%。南财理财通数据显示,截至5月31日,理财公司存续产品中合计有517只公募产品净值在1以下,理财公司存续公募产品破净率为4.06%。从不同投资性质理财产品破净情况来看,商品及金融衍生品类理财产品破净率最低,无产品破净;固定收益类产品破净率为1.32%,混合类理财产品破净率为21.88%,权益类理财产品破净率依旧高企,达70.37%。

目前仅有部分理财公司发行了权益类产品,南财理财通课题组认为,基于权益类理财当前整体的收益表现情况,理财公司在权益类理财的投研及配套体系仍有较大的建设完善空间。5月23日,招银理财发布2023年来首支权益类公募理财产品招卓价值精选权益。招银理财在该产品上采取了“净值低于1元不收取管理费用”的收费方式,让外界看到了理财公司一场“破圈”的产品宣发。

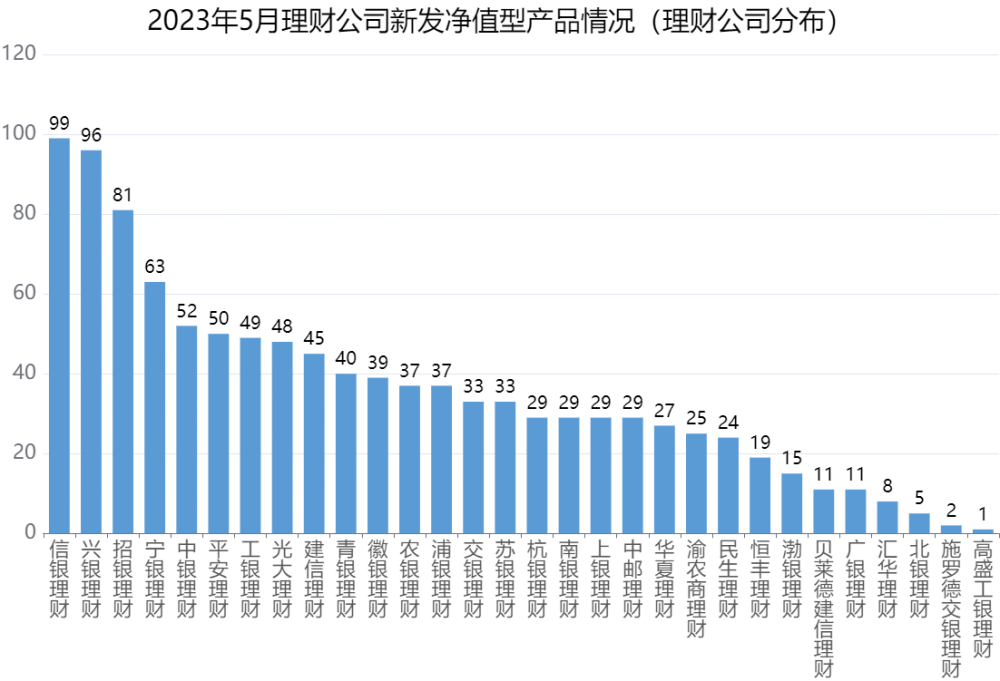

南财理财通数据显示,5月,有30家理财公司合计发行了1,066只理财产品(同一产品登记编码下不同份额合并计算),环比4月增长1.62%。发行数量位居前三的理财公司分别为信银理财、兴银理财和招银理财,依次发行99只、96只和81只。

南财理财通课题组认为,受债市长尾效应影响,理财产品收益回暖,投资者投资情绪有所上升,加上银行“开门红”冲存款任务结束,5月理财公司继续保持4月的发行节奏。

从投资性质上看,5月新发产品除商品及金融衍生品类发行数量较4月减少10只外,其余投资性质理财产品发行数量均有上涨。其中,固收类产品发行1,007只;混合类理财产品发行26只;商品及金融衍生品理财产品发行26只,较4月少发行10只;权益类理财产品5月新发7只,占比0.66%。总体来看,理财公司新发产品仍以固收类为主。

5月新发产品中,公募型产品发行数量为854只,占比80.11%,相比4月多发行27只,私募型产品发行数量为212只,占比19.89%,较4月少发行10只理财产品宣传海报。

运作模式上看,封闭净值型产品仍为主力,71.48%的新品为封闭净值型,28.52%的新品为开放净值型。

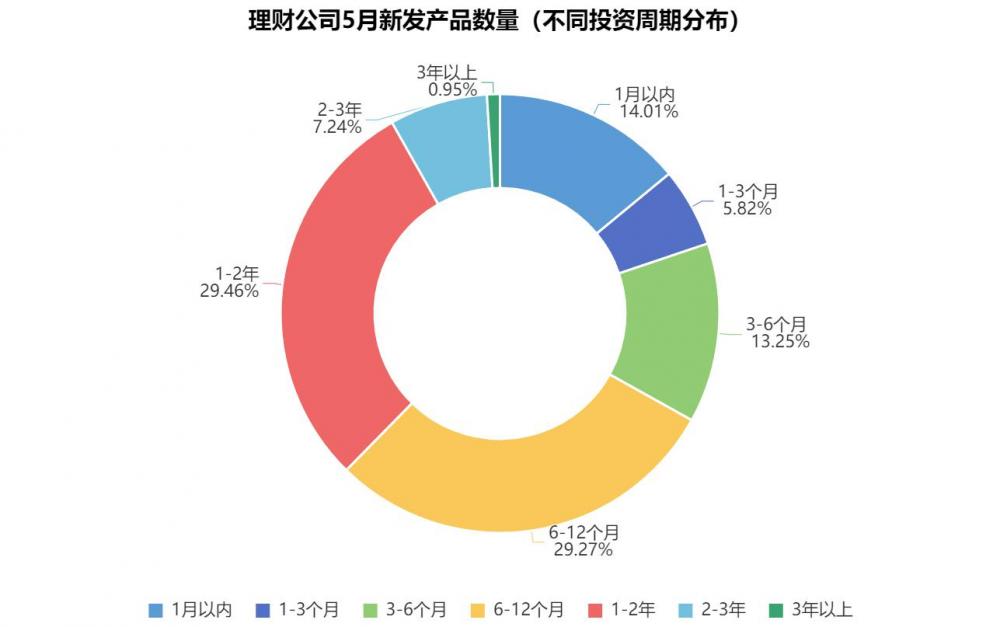

从投资周期看,1-2年(含)投资期限的产品发行数量为5月最高,为309只,占比为29.46%;投资周期为6-12个月的理财产品发行数量为307只,占比为29.27%;投资周期在1个月以内的产品有147只,占比为14.01%。

央行数据显示,5月末本外币存款余额为280.94万亿元,同比增长11.1%。5月份人民币存款增加1.46万亿元。其中,住户存款增加5364亿元。

南财理财通课题组认为,居民存款大幅增加可能表明他们更倾向于保守和谨慎的投资策略,以增加家庭的风险承受能力。然而,越来越多的居民选择进行预防性储蓄,这并不是一个好的现象,因为它对消费和投资产生了消极影响。

预防性储蓄的策略背后有两个原因。一方面,疫情反复影响了人们的消费意愿;另一方面,居民对未来收入增长的不确定性导致他们缺乏信心。此外,的大幅下跌、基金和银行理财产品净值的持续缩水,也促使越来越多的人选择将钱存入银行,这加剧了存款定期化的趋势。与此同时,经历了2022年的深度调整后,许多积极型投资者转变为保守型投资者,风险偏好也出现了明显变化。

在这样的背景下,结合5月理财公司新品的运作模式与投资周期分布来看,理财公司及时根据市场调整新品周期与运作模式以适应投资者风险偏好。但课题组提醒,理财公司同时也应继续满足低分险、高流动性客群的需求,在产品发行上适度匹配尤其是年轻客群的需求。

从5月理财公司单只理财产品平均募集规模来看,5月平均募集为3.0609亿元,较4月的3.5133亿元平均募集规模降低12.88%。

按不同投资周期产品募集规模来看,投资周期为3-6个月(含)的新发产品平均募集规模最高,为4.3734亿元,投资周期为3年以上的新发理财产品平均募集规模次之,为4.2675亿元。

具体到产品上,本期吸金榜单无募集规模在40亿元以上产品。5月募集规模排名前十的产品如下,其中,光大理财产品占四席,民生理财占两席,交银理财、信银理财、中邮理财和招银理财各占一席。交银理财“稳享灵动慧利6个月封闭式3号(和盈)B”募集规模最高,以34.918亿元摘得5月理财公司吸金榜榜首。民生理财“华竹优选13个月封闭京津冀主题1号”和“富竹固收稳健9个月封闭1号G”为本期吸金榜第二名和第三名,募集规模依次为33亿元和25.4253亿元。“招卓价值精选权益”为今年以来理财公司发行的第一只权益类公募产品,募集规模为8281.45万元。

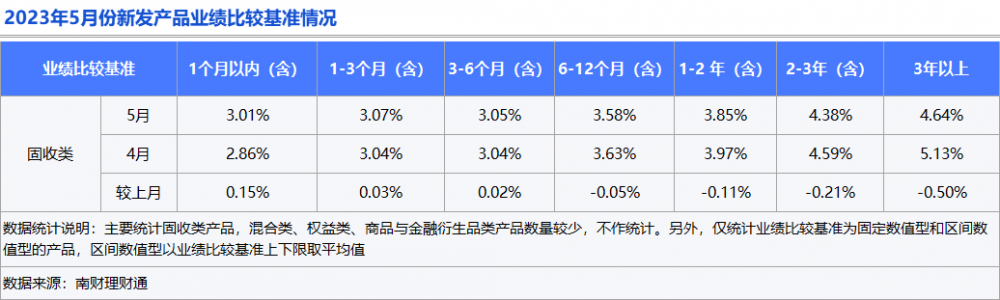

从5月新发固定收益类产品业绩比较基准来看,6个月(含)内的短投资周期理财产品平均业绩比较基准较4月微涨,投资周期为一年以上的理财产品平均业绩比较基准较4月有所下降。其中,投资周期为1月(含)以内的理财产品平均业绩比较基准为3.01%,较上月上涨15个基点;投资周期为1-3个月(含)的理财产品平均业绩比较基准为3.07%,较上月上涨3个基点;投资周期为3-6个月(含)的理财产品平均业绩比较基准为3.05%,较上月上涨2个基点;投资周期为3年以上的产品平均业绩比较基准为4.38%,较4月下降21个基点;投资周期为2-3年(含)的产品平均业绩比较基准为4.64%,下降幅度最大,较4月下降50个基点。(仅核算业绩比较基准为固定报价和区间报价的理财产品)

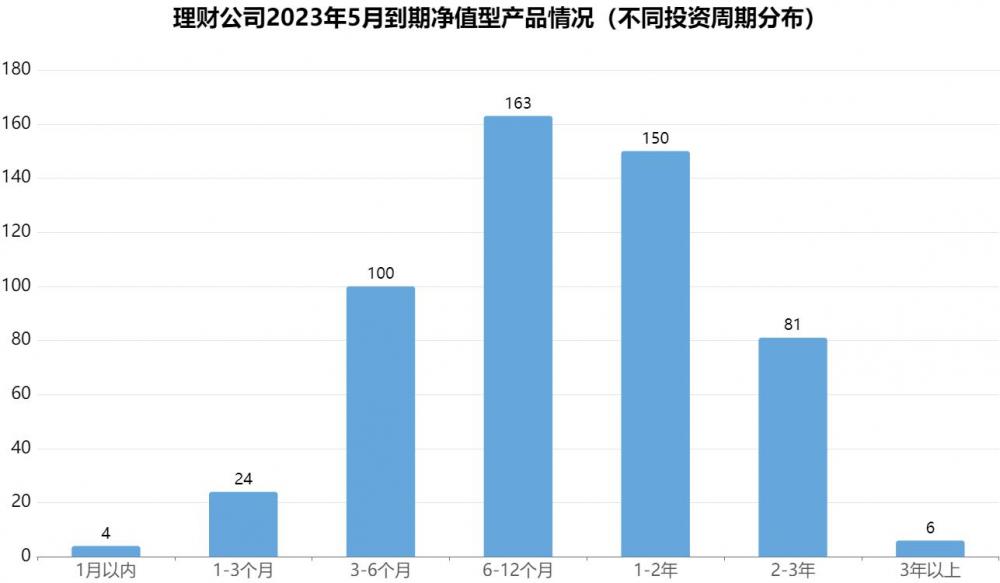

南财理财通数据显示,5月28家理财公司共有530只理财产品到期。其中固收类有488只,混合类有39只,权益类有3只,无商品及金融衍生品类产品到期。募集方式上理财产品宣传海报,公募型产品占比77.55%,私募型产品占比22.45%。

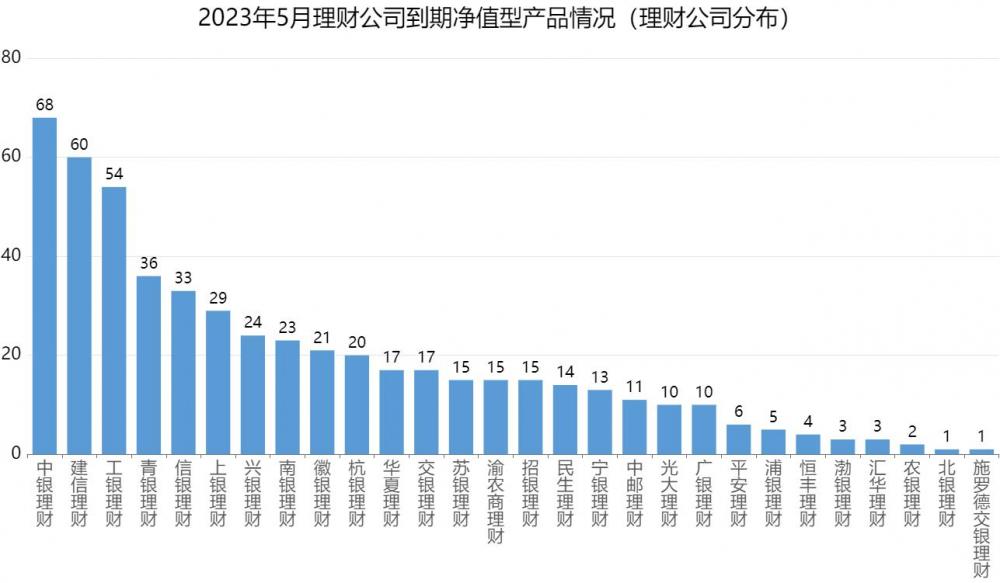

按机构来看,到期产品数量最多的三家理财公司是中银理财、建信理财和工银理财,5月到期产品依次为68只、60只和54只。

按投资周期看,到期产品的投资周期集中在 6-12个月(含),该投资期限产品数量达163只,占比30.87%;投资周期为1-2年(含)的到期产品有150只,占比为28.41%;投资周期为3-6个月(含)的到期产品有100只,占比为18.94%;投资周期为2-3年(含)的到期产品有81只,占比为15.34%;其余投资周期到期产品较少。

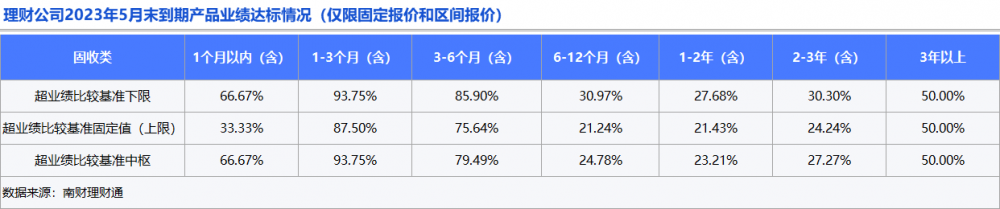

在361只到期固收类产品中,有133只产品超额收益(成立以来年化收益-业绩比较基准上限)为正,占比为36.84%;有163只产品达到业绩比较基准下限,占比为45.15%;有145只产品成立以来年化收益超过业绩比较基准中枢,业绩达标率为40.17%。按投资周期看,投资周期为1-3月(含)、3-6月(含)和1个月以内的固定收益类产品达标率较高,达到业绩比较基准中枢的概率分别为93.75%、79.49%和66.67%,获取超额收益的概率依次为87.5%、75.64%和33.33%;投资周期为3年以上的到期固定收益类产品达标率为50%;其余投资期限到期产品达标率较低。

在33只到期混合类产品中理财产品宣传海报,有2只产品成立以来年化收益达到业绩比较基准下限,占比仅为6.06%。根据已披露净值情况,固定报价的权益类到期产品民生理财“玉竹权益类13个月封闭33号”成立以来年化收益为5.35%,超过其业绩比较基准4.95%。

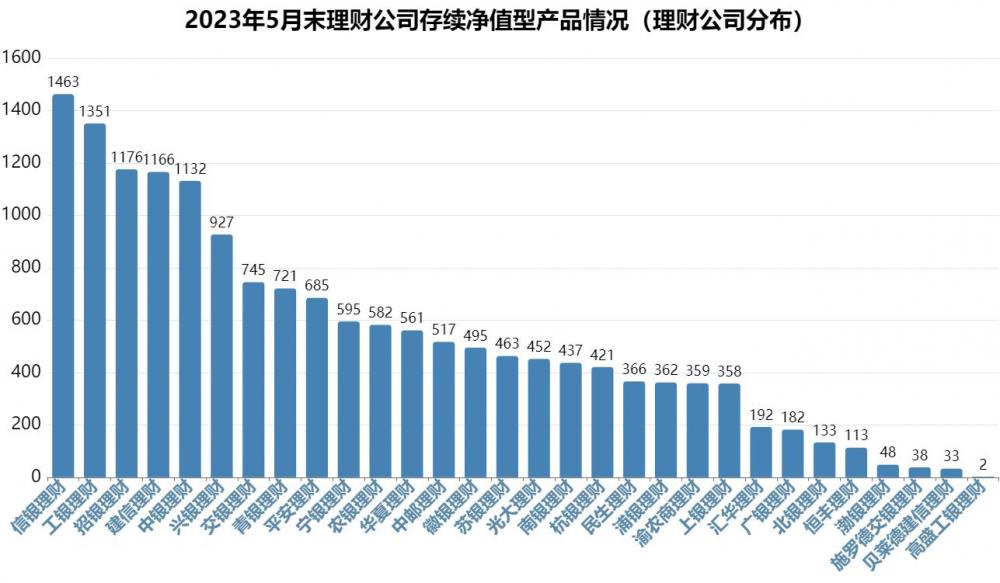

据南财理财通数据,截至2023年5月31日,30家理财公司共有存续理财产品16,075只(以产品登记编码为准,含私募产品)。投资性质上,固定收益类产品占比85.91%,混合类产品占比11.1%,权益类产品占比1.55%,商品及金融衍生品类产品占比1.44%。

按发行机构来看,信银理财、工银理财和招银理财的存续产品数量包揽前三,分别为1,463只、1,351只和1,176只,依次占发行总量的9.1%、8.4%和7.3%。

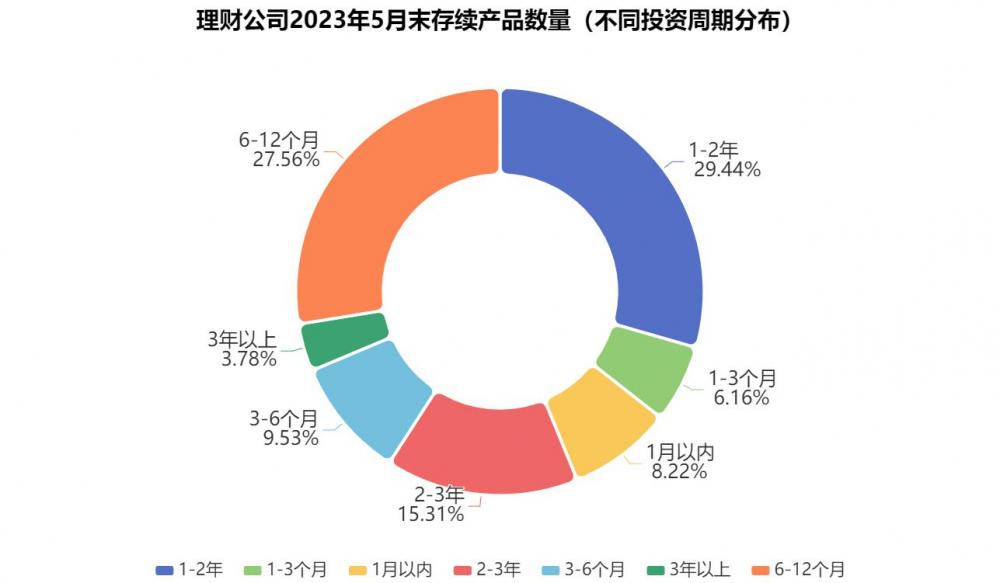

从投资周期来看,5月末存续产品投资周期集中在6-12个月(含)和1-2年(含),两个投资周期产品分别占比27.56%和29.44%。投资周期为2-3年(含)的存续产品占比为15.31%,投资周期为3-6个月(含)和1月以内的存续产品占比比较接近,分别为9.53%和8.22%,其余投资周期存续产品占比较小。

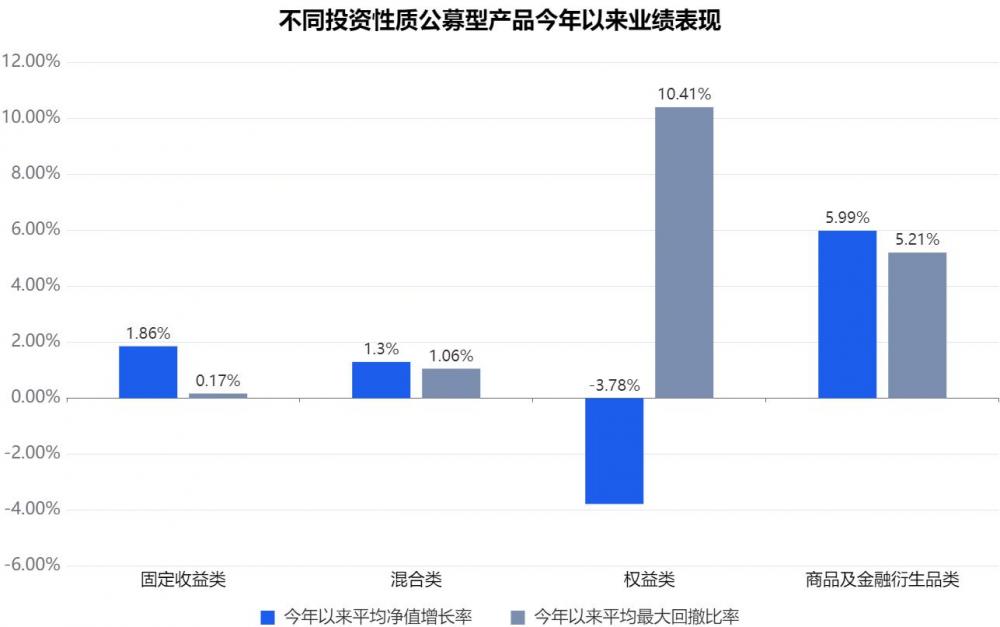

除权益类产品外,其余投资性质产品今年以来均录得正收益。具体来看,固定收益类产品今年以来至5月底净值平均涨幅为1.86%,混合类产品、权益类产品和商品及金融衍生品类产品净值增长幅度分别为1.3%、-3.78%和5.99%。

从最大回撤率来看,权益类产品回撤幅度超过10%,为10.41%;商品及金融衍生品类产品次之,回撤幅度为5.21%;固定收益类产品回撤幅度最低,今年以来最大回撤仅为0.17%。

在债券市场方面,自开年以来市场投资情绪逐步企稳投资理财产品哪种好,银行等金融机构配置压力渐起,票息收益及利差收益被大力挖掘,债券市场价格修复。5月以来,受经济修复进程放缓,商业银行下调存款利率因素影响,债券收益率继续下行,但债市仍有长尾效应,因此固定收益类理财产品今年以来收益表现较好。

在权益市场方面,上证指数、深证成指和创业板指数今年以来至5月末涨跌幅分别为3.73%理财产品宣传海报、-2.02%和-6.53%。5月以来权益市场延续震荡,因板块轮动较快,未及时布局相应行业的高权益仓位产品表现不佳。

在固定收益类公募产品中(不含现金类理财),中长期限产品与长期限产品存在收益“倒挂”的现象。6-12个月(含)期限产品收益最高,为2.04%。1-2年(含)、2-3年(含)和3年以上期限的固收类产品今年以来至5月末的平均净值增长率依次微降,分别为1.99%、1.94%和1.89%。

在混合类公募产品中,1年期限内产品收益水平相近,短期限产品收益水平占优势,1月以内(含)、1-3个月(含)、3-6个月(含)和6-12个月(含)今年以来净值增长率均值分别为1.16%、1.15%、1.11%和1.11%。1-2年(含)及以上期限产品今年来平均净值增长水平随期限增大而增大。

截至5月底,理财公司现金类理财产品今年以来平均七日年化收益率为2.3411%。中银理财今年来七日年化收益率均值最高投资理财产品哪种好,为2.6416%,光大理财和青银理财现金类产品七日年化收益率均值为理财公司第二名和第三名,分别为2.4165%和2.4151%理财产品宣传海报。

中银理财现金类产品“中银理财-QDII日计划(美元版)”A-K份额的七日年化收益均在3.99%以上,最高为6.8%,因此,中银理财现金类产品算术平均七日年化收益为榜单最高,除去QDII现金类产品后,中银理财现金类产品七日年化收益均值为2.2%。

好消息!南财理财通将为财经记者免费开通vip数据账号,22万只银行理财360度产品周期大数据应有尽有,欢迎您在文末联系课题组。

小本投资指南几内亚投资指南天使投

小本投资指南几内亚投资指南天使投 理财直融工具理财的技巧和工具理财

理财直融工具理财的技巧和工具理财 个人理财规划论文理财规划师证书个

个人理财规划论文理财规划师证书个

理财教育网和金库网理财教育网是什

理财教育网和金库网理财教育网是什 理财问答投资理财知识问答理财小知

理财问答投资理财知识问答理财小知