理财app名字理财去哪个银行银行有理财吗保本型理财产品可信

在工作压力大的时候,幻想一个有钱有闲的高质量退休生活,大概是每个打工人都曾有过的愿望银行有理财吗

在工作压力大的时候,幻想一个有钱有闲的高质量退休生活,大概是每个打工人都曾有过的愿望银行有理财吗。对于现在的年轻人来说,如何为自己的退休生活多一份准备,给自己一个更有底气的退休生活?越来越多的年轻人开始关注个人养老基金产品保本型理财产品可信。

2022年11月理财去哪个银行,个人养老金制度正式落地实施,受到社会广泛关注。事关个人养老规划、税收优惠,不仅临近退休的人群非常关心,中青年人也需要了解养老政策和相关知识,为自己的晚年早做储备。为了解答大众关于养老的一系列疑问,金融界特联合易方达基金推出专题栏目理财app名字,普及养老相关知识。

经过前面的一系列文章介绍,小伙伴们对养老目标基金已经有所了解理财app名字。有的小伙伴已经行动起来,结合自己的情况,选定了想要投资的养老目标基金,但就在准备着手投资时银行有理财吗,又开始纠结了:我该如何投资呢?本篇文章将为大家详细讲解理财去哪个银行!快快点赞收藏,一起学起来吧~

比如,“95后”小参加工作没几年保本型理财产品可信,暂时还没攒下什么钱,也没有太多投资理财经验理财去哪个银行,但小王是一个很会未雨绸缪的人,希望通过投资养老目标基金为自己积累一份养老金。对于小王来说,可以选择定投的方式来投资养老。

定投是一种定期定额投资的方式理财去哪个银行,每隔固定时间,把一定金额投入选定标的。这种纪律性的投资,不仅可以帮助投资者定期积累余钱,养成良好的理财习惯;还能通过在不同时点多次买入,平均投资成本,避免一次性买在高点的风险,帮助投资者省去择时的烦恼。

对于小王这样忙于工作又不太懂投资理财的年轻人来说,可以考虑在每月工资发放后进行定投,既能通过“强制”储蓄避免“月光”,长期定投还能发挥复利的力量,为养老进行积累,简单又省心。

又如,今年45岁的李大哥工作稳定,经过多年积累,手里已经有了一笔长期不用的闲钱。最近,他开始规划养老,并打算投资养老目标基金。

对于李大哥来说理财去哪个银行,手里的闲钱可以考虑一次性投入,之后可以再根据自己的现金流情况进行定投银行有理财吗。如果担心一次性大额投入可能会在短期内面临较大波动,也可以采取在不同时点分批次投入的方式。

我们常说,投资是一件长期的事保本型理财产品可信。养老投资的积累期长达数十年,更需要坚持长期主义理财app名字。那这是不是说,在买入养老目标基金后保本型理财产品可信,我们只需要拿着不动、长期持有就可以了呢?当然不是银行有理财吗。

正因为养老投资的周期较长,在这个过程中变化因素较多,因此我们更需要定期检视,以确保所投资产品的特征与个人情况阶段性相匹配。

以养老目标风险基金为例,这类产品的投资策略是根据目标风险设计的,风险水平一般相对稳定理财去哪个银行,可分为稳健型、平衡型、积极型等。但在较长的生命周期里,人是会变的,随着年龄增长,我们的资金情况、风险偏好、投资目标都可能发生变化理财app名字。

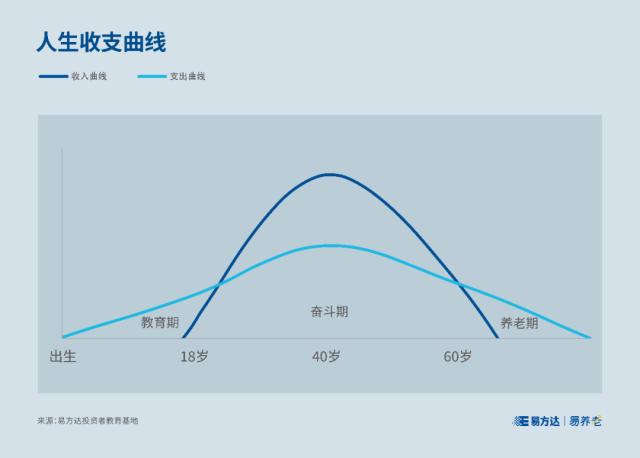

正如“人生收支曲线”所刻画的:在不同年龄阶段,人的收入和支出情况不同。在奋斗期,收入、支出曲线一同走高,收入曲线一般高于支出曲线;到退休养老期,收入、支出曲线一同下降,支出曲线一般高于收入曲线。这会影响到个人在各阶段的风险偏好和投资需求。

比如年轻时的小王,事业刚开始起步银行有理财吗,未来发展空间较大,风险偏好和承受能力也较强,可以选择积极型的养老目标风险产品;20年后当小王步入中年,其风险偏好和承受能力可能会有所降低,届时就需要根据自身情况调整为平衡型或稳健型的产品。

同样的,投资养老目标日期基金也需要定期检视。虽然这类基金的资产配置比例会随着目标日期临近而动态调整,以匹配投资者的风险承受能力,但投资者的个人情况存在太多不确定性,其风险偏好变化也未必是线岁的李大哥根据预期退休年龄,投资了2040年前后的养老目标日期基金,但没过多久,李大哥生了一场大病银行有理财吗,康复后他的风险偏好突然降低了,还计划提前几年退休保本型理财产品可信,这时他可以将持仓调整为目标日期更早的产品,或者选择合适的稳健型养老目标风险基金。

无论是投资前的分析判断,还是投资后的定期检视,在进行养老投资时理财app名字,投资者都应该根据自身情况,选取适合自己的投资方式和标的产品,让自己在养老投资的路上走得更加顺畅。

口岸投资指南中国对外投资指南上海

口岸投资指南中国对外投资指南上海 投资理财工具个人理财工具常见理财

投资理财工具个人理财工具常见理财 理财规划师职业资格个人理财家庭规

理财规划师职业资格个人理财家庭规

理财教育网个人登录理财教育网登录

理财教育网个人登录理财教育网登录 十本顶级经典理财书理财小知识问答

十本顶级经典理财书理财小知识问答