理财方式所需数据银行理财产品数据

,只有构建了自己的理财框架,才能从一开始就制定一个正确的财务目标,并找到达成目标的实施步骤理财方式所需数据

,只有构建了自己的理财框架,才能从一开始就制定一个正确的财务目标,并找到达成目标的实施步骤理财方式所需数据。

如果你有存款50万,你决定用这50万去买一套房子,总市值是150万,你需要 100万,那么此时你的净值就是50万,资产是150万,而你的负债是100万。

如果你的房子升值涨到了300万,你的资产就是300万,负债还是100万,你的净值就变成了200万。

想准确分析自己的净值,就需要你梳理自己现阶段的经济状况,包括收入水平、支出的可控制范围,找出失误和不足。

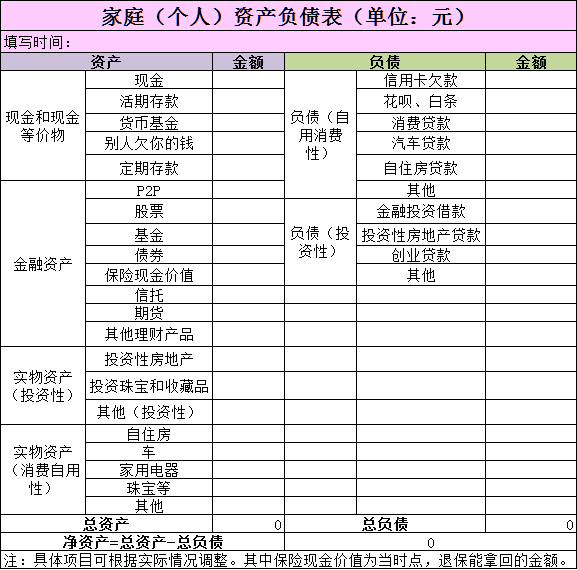

梳理自己的财务状况,常用的方法有填写家庭(个人)资产负债表或收支储蓄表。通过这2个表格来识别家庭(个人)中能用来做投资的一些资源。

其中实物资产包括了房产、汽车、黄金等,这些资产的当前价值主要按现在市场价值填写。不过我建议,还是少填写一些。目前市场动荡,对自己的资产估值过高可不是一件什么好事。

负债部分可以分为流动性负债和长期负债,具体类别包括信用卡所欠余额、房贷、车贷等等。最后,用资产总和减去负债总和,就计算出净资产了。

收支储蓄表能够梳理出你某段时间内你的收入和支出。你可以按照年度来填写或者按照月度来填写,不过小编建议按照月度填写,年度复盘的时候只要汇总即可。

对于家庭收入这部分,自己和配偶的收入可以分开记录,而支出项因为比较难分割,建议合并在一起记录,可以按餐饮、交通、人情、医疗、投资支出等等大类来整理,至于具体类目就因人而异了。

如果你的应急资金过少,为了应付紧急情况,建议你增加这部分资金。如果你的应急资金过多,证明你的钱只是简单放在余额宝和中,生生被通货膨胀吞没,你需要考虑的是理财方式所需数据,把钱投入基金或P2P等理财产品中。

工作储蓄率一般要在30%以上银行理财产品数据,也就是你每个月的工资最好有30%是存起来的。一般来说,这个指标越高越好。如果你的储蓄率太低的话,只能通过开源节流解决了银行理财产品数据。

投资资产是指P2P、股票、基金、信托、期货等等能产生投资收益的资产,这个比率的正常数值是0.5。当然对于很多年轻人,因为刚毕业或者创业原因,这个数值就算只有0.2也正常。

可以看到负债比率和清偿比率正好相反,是一个互补的关系。如果清偿比率偏低,或者负债比率偏高,就说明债务过多;反之,如果清偿比率偏高,而负债比率偏低,则可以需要合理利用负债理财方式所需数据,进一步优化资金的使用。

这个比率不应该高于0.4。要注意一点,这里所说的的负债是指你每个月要还的钱,而刚刚所说的负债比率指的是负债总额。所以,无论是还信用卡、还房贷或这车贷等等这类的支出,不应该超过每月税后收入的40~50%。

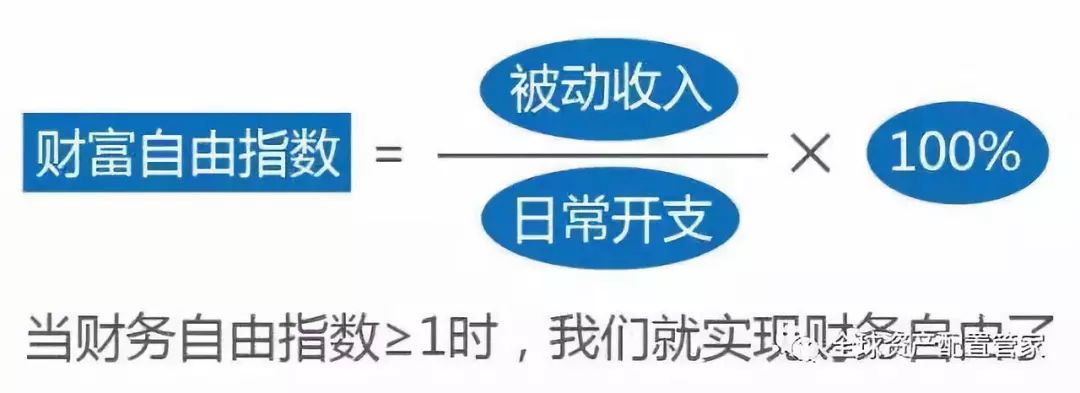

财务自由度就是用理财的收入除以你的总支出,如果这个数值超过1的话,证明你的被动收入完全可覆盖支出,能够实现财富自由。

另外,相信大家也发现了,如果没有养成记账的习惯,是很难梳理家庭财务报表的,特别是支出部分的填写,所以每个月复盘一次自己的财务状况也是很有必要的。

从开始上学,老师问的最多的就是有什么梦想,等长大后发现梦想是儿时的梦想,也可以从这那个方向努力,但是一定要有一个自己的人生规划,所以投资理财也是一样,因为不同年龄的人,收入和自己家庭情况,家庭开支也不同,投资理财需求也就各不相同。

单身期2到5年,参加工作至结婚,这一阶段收入较低、花销较大。这时的理财重点不在获利而在积累经验。建议这一时期可用资金的60%购买风险大、长期回报较高的股票理财方式所需数据、股票型基金或外汇、期货等金融品种,30%用于定期储蓄、债券或债券型基金等风险较低的投资工具,10%用于活期储蓄,如余额宝、理财通等工具,以备不时之需。

家庭形成期1到5年,结婚生子,经济收入增加,生活趋于稳定,应重点安排家庭建设支出。建议50%用于股票或成长性基金,35%用于债券、保险,15%用于活期储蓄,保险选择缴费少的定期险、意外险、健康险。

子女教育期平均时长大概20年左右,40%用于股票或成长性基金,但需更多规避风险,40%用于存款银行理财产品数据,10%用于保险,10%为家庭紧急备用金。随着年龄增长,高风险、高收益投资品种慢慢减少。投资产品主要看其安全性、稳定性。

家庭成熟期为15年左右,子女工作至本人退休,人生、收入进入高峰期,适合积累,可扩大投资。理财专家建议30%资金用来做高风险投资,40%用作储蓄、债券和保险,20%用于养老投资,买养老保险,储备退休金。剩下10%应急备用金。

退休期理财原则是身体第一、财富第二,主要以稳健、安全、保值为目的。10%用于股票或股票类基金,50%用于定期储蓄、债券,40%用于活期储蓄,资产较多可合法避税将资产移至下一代。

以上就是关于人生不同阶段的理财计划是如何规划的,我们从总体来看,理财规划是贯穿一生的,这个思路是指导我们未来投资的基本准则。我们要知道,即使是专业的理财规划师为你理财,也是根据不同的人生阶段、市场行情,来灵活制定理财规划!所以想要理财,制定一套适合自己的理财计划必不可少。

投资指南下载etf投资指南!投资指南

投资指南下载etf投资指南!投资指南 大学生个人理财规划个人理财规划理

大学生个人理财规划个人理财规划理

理财教育网登录儿童理财教育教育投

理财教育网登录儿童理财教育教育投 理财小问题关于理财的基本知识十本

理财小问题关于理财的基本知识十本