理财产品特点投资理财产品及项目各个银行理财产品理财app哪个靠谱

A:保证收益型产品:这类产品不管银行拿这笔钱去投资,本身是赚了还是陪了,没有赚够承诺的收益,或者远远超过收益,都不管,只要到了约定的日期,银行都得向投资者支付本金及合约约定的固定收益

A:保证收益型产品:这类产品不管银行拿这笔钱去投资,本身是赚了还是陪了,没有赚够承诺的收益,或者远远超过收益,都不管,只要到了约定的日期,银行都得向投资者支付本金及合约约定的固定收益。

这类产品通常是,不允许客户提前赎回资金的,但银行可以提前终止产品,毕竟银行承诺了刚兑,如果风险较大他们提前终止,可以控制他们自身的损失。

B:保本浮动收益型产品:这类产品和保证收益的区别在于,本金不变理财app哪个靠谱,但收益是浮动的,意思是你可有可能得不到你预期的收益率。例如有些产品写的收益预期5.8%投资理财产品及项目,仔细看它还有个收益区间,可能是在1.8%到5.8%,如果产品收益表现不好,你很难获得5.8%的收益,一年最终只获得1.8%也是会发生的情况。

还有这类产品通常也是不允许提前赎回资金的,如果客户要求提前赎回时产品处于亏损状态或者基于一些成本核算的关系,用户本金发生损失,银行是不保障保本的,就是说你提前赎回很可能亏。

C:非保本浮动收益型产品:银行根据约定条件和实际收益水平向投资者支付收益,并不保证投资的收益和本金安全,该类产品的投资风险完全由投资者承担。

一般说来,保证收益型产品的投资风险小于保本浮动收益型产品小于非保本浮动收益型产品,但不能一概而论。如有的结构性产品虽然采用的是保本浮动收益型设计,但由于结构设计不合理,零收益的可能性较大。而有的债券类产品虽然为非保本浮动收益结构,但其收益较稳定,风险较小。

其实非保本浮动类理财产品的风险并没有大家想象中那样大,很少有产品达不到预期收益率,出现本金亏损的情况更是极少,如果我们是选择的比较大的银行,以及产品投向比较合理的产品,基本上90%以上的可能收益是能够达到预期收益的。

风险评测过后能够得出你适合R1到R5哪款理财产品,总结来说各个银行理财产品,风险在R3以下的产品相对“安全”,R4和R5的理财产品就不太适合普通人购买。比如你看产品里面有股票、有黄金、有原油、有汇率等等字眼,他们的风险通常较高,波动较大,特别不适合作为短期的投资产品,这类呢也时常是R4、R5类的产品。

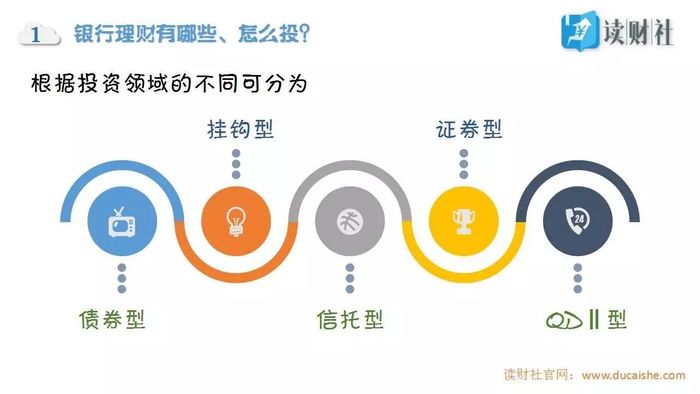

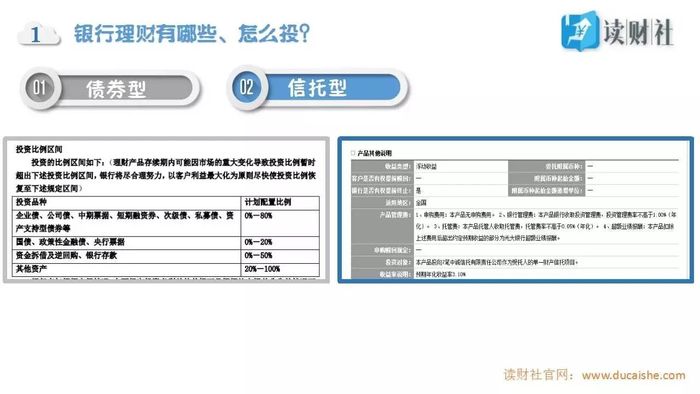

债券型理财产品指银行将资金主要投资于货币市场,投资的主要对象包括短期国债、金融债、央行票据以及协议存款、企业短期融资券等期限短、风险低的金融工具理财app哪个靠谱。

前面我们讲到了,银行可以运用资金在金融市场去成一些我们普通散户散资金办不到的事情,这就是其中之一了投资理财产品及项目。央行票据与企业短期融资券个人无法直接投资的投资理财产品及项目,我们想要投资这类产品,还是只有在银行购买债券型理财产品。

这类产品中,个人投资人与银行之间要签署一份到期还本付息的理财合同理财产品特点,风险是比较低的。我们看这个灰色方框里面列举的就是一款债券型产品。

信托公司通过与银行合作,由银行发行人民币理财产品,募集资金后由信托公司负责投资理财产品特点,投资于有商业银行或其他信用等级较高的金融机构担保或回购的信托产品,也有投资于商业银行优良信贷资产受益权信托的产品。

信托计划产品一般是资质优异、收益稳定的基础设施、优质房地产、上市公司股权质押等信托计划,大多有第三方大型实力企业为担保(房地产类还会增设地产、房产做抵押),在安全性上还是可以。

也可以叫做资本市场类,一般由商业银行募集资金,委托信托公司设立信托计划,并可能聘请私募投资公司、基金管理公司或者证券公司为投资顾问,产品募集资金以二级市场股票、股票基金等为主要投资方向,收益来源于市场买卖差价,在交易市场当中赚取投资收益。

挂钩型理财产品也称为结构性产品,产品最终收益率与相关市场或产品的表现挂钩,如与汇率挂钩、与利率挂钩、与国际黄金价格挂钩、与国际原油价格挂钩、与道琼斯指数及与港股挂钩等。

结构性的理财产品则一般都和股票、黄金、外汇、信贷、石油等相关,风险级别较高。当理财产品涉及到此类字眼时,投资者们就需要注意了,因为这类产品收益率是浮动的,有最高预期收益率和预期最低收益率,如果在产品说明书上预期最低收益率为0.5%,预期最高收益率为8%,那么基本可以判断为该理财产品为结构性理财产品。

结构性理财产品收益波动却很大,到期时达到最高预期收益率的可能性很低,但结构性理财产品通常有设计成保本型的投资理财产品及项目,如果想要搏一把更高的收益,可以尽量选择保本型结构产品。

所谓QDII,即合格的境内投资机构代客境外理财,这里是指是指取得代客境外理财业务资格的商业银行。

QDII型人民币理财产品,简单说理财app哪个靠谱,即是客户将手中的人民币资金委托给合格商业银行,由合格商业银行将人民币资金兑换成美元,直接在境外投资,到期后将美元收益及本金结汇民币后分配给客户的理财产品。

不过这里想多说一句,我们看到花旗银行这个投资的币种都是美元,大家知道川普上台之后美元一直在贬值吗,人民币现在已经升值到了6.5比1美元理财产品特点,而年初的时候我们担心的还是人民币会不会跌到7.1,短短的几个月的时间,人民币已经升值了5%、6%,美元这么贬值投资理财产品及项目,我们在人民币的地位把钱兑换成美元去境外投资,在人民币的高位又把钱收回来,这个亏吃大了。就是说投资理财产品及项目,把钱换成美元,之前换一百美元要花680多快理财app哪个靠谱,现在100美元换回来的时候,又只值650多块,这中间钱就缩水了呀。我们在投这类QDII型的产品的时候,除了关注产品本身的组合投向之外,还要关注国际货币汇率走向各个银行理财产品,主要是美元的走向。

投资海南官网投资平台大众投资指南

投资海南官网投资平台大众投资指南 理财工具电脑版理财必备三大工具理

理财工具电脑版理财必备三大工具理 理财规划重要性日常理财方案

理财规划重要性日常理财方案

理财教育网登录儿童理财教育教育投

理财教育网登录儿童理财教育教育投 理财技巧和理财方法十本顶级经典理

理财技巧和理财方法十本顶级经典理