金融理财知识培训最新互联网理财平台金融诈骗案小案例理财平台诈骗案例

2019年11月,《全国民商事审判工作会议纪要》(以下简称九民纪要)正式发布,其标志着中国民商事审判进入新时期

2019年11月,《全国民商事审判工作会议纪要》(以下简称九民纪要)正式发布,其标志着中国民商事审判进入新时期。其中就投资者权益保护案件审理内容中,明确了卖方机构适当性义务的范围及内容,明确指出履行适当性义务,是“卖者尽责“的主要内容,是”买者自负”的前提与基础,将适当性义务提升到资管市场核心位置。

因此,不管是银行、信托、券商等持牌金融机构还是私募、地方交易所等类持牌金融机构,都需正视适当性义务的要求,切实履行自身职责,避免面临相应诉讼风险。那么,在九民纪要之后,司法实务领域是如何认定适当性义务的呢?以及金融机构违反适当性义务将承担怎样的责任呢?

下面,笔者将结合最新司法裁判案例,就上述疑问进行逐一解答。(根据威科先行法律数据库,输入关键词“适当性义务”,选取裁判时间段为2019年11月至2020年3月,共检索到裁判文书20份,本文将选取其中具有参考价值的裁判文书进行分析)

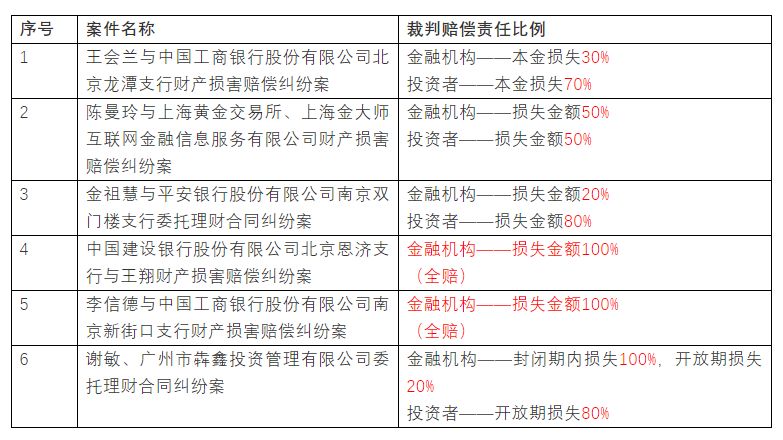

(1)中国建设银行股份有限公司北京恩济支行与王翔财产损害赔偿纠纷案(案号:(2018)京01民终8761号)以下简称“法官买理财案”

(2)李信德与中国工商银行股份有限公司南京新街口支行财产损害赔偿纠纷案(案号:(2017)苏01民终10111号)以下简称“工行南京新街口支行案”

答:从司法判例来看,金融机构承担责任依据是其未履行适当性义务,且其未履行义务行为与投资者损失之间具有因果关系。那么,从因果关系角度,要通过投资者具有购买理财产品经验,阻断金融机构违规行为与投资者损失之间因果关系,其前提要证明金融机构违规行为并未给投资者投资行为造成影响。

在上述两个案例中,虽然金融机构提出投资者具有理财产品购买经验,主张减免自身责任,但法院未予以认可原因在于——上述投资者过往购买产品风险等级与其自身风险承受能力是一致的,而金融机构所推荐的产品,其风险等级与投资者风险承受能力并不匹配。比如法官买理财案中,投资者风险承受能力经过测评为稳健型,而作为代销机构所推荐私募证券基金产品风险等级为中高风险,明显与投资者风险承受能力不匹配。再比如工行南京新街口支行案中,投资者风险承受能力为平衡型,而推荐的基金产品为高风险级别。

因此,投资者具有购买理财产品经验能否减免金融机构过错责任,取决于投资者过往购买产品风险等级与造成投资者损失产品风险等级是否一致。即关键点在于投资者风险承受能力与理财产品风险等级之间的匹配度。

(1)王会兰与中国工商银行股份有限公司北京龙潭支行财产损害赔偿纠纷案(案号:(2019)京02民终15312号)以下简称“王会兰案”

答:在适当性义务相关纠纷案件中,金融机构往往会主张投资者为专业投资者,其拥有丰富的投资经验,自身违规行为,并未对投资者造成影响最新互联网理财平台,投资损失应由投资者自行承担。那么,这里便涉及到非常关键的标准划分。即如何判断一个投资者是否是专业投资者。结合王会兰案的裁判内容,法院在认定专业投资者时会参考自身财产状况、金融资产状况、投资知识和经验、专业能力等因素。而本案最为特别一点在于,除了上述常见因素外,法院还参考了投资者家庭情况。

本案中根据投资者提供的户口本、家人的残疾人证及医院诊断证明、工资账户明细及其家庭成员的账户情况,投资者收入尚未达到高于本市平均工资的较高水平,其本人及家庭成员账户亦未见经常性地大额消费支出,其此前所从事的投资理财亦无对高风险产品的熟练操作,且其家庭成员中还有身患残疾的子女,故认定该投资者为普通投资者。因此,对于金融机构而言金融诈骗案小案例,在了解投资者投资能力、风险承受能力时,需对投资者家庭情况有一定了解。尤其是过往实践中存在投资者通过集资金融诈骗案小案例、信用卡套利、多人合资等方式投资理财产品的情况金融理财知识培训。

值得进一步思考的是,一旦因金融机构未履行合格投资者审核义务,导致不符合标准的投资者购买高风险理财产品,即使存在投资者隐瞒、虚报信息的情况,也难以免除金融机构自身责任。

(1)金祖慧与平安银行股份有限公司南京双门楼支行委托理财合同纠纷案(案号:(2017)苏01民终8972号)以下简称“金祖慧案”

答:根据九民纪要第七十六条规定,告知说明义务的履行是金融消费者能够真正了解各类高风险等级金融产品或者高风险等级投资活动的投资风险和收益的关键,人民法院应当根据产品、投资活动的风险和金融消费者的实际情况,综合理性人能够理解的客观标准和金融消费者能够理解的主观标准来确定卖方机构是否已经履行了告知说明义务。卖方机构简单地以金融消费者手写了诸如“本人明确知悉可能存在本金损失风险”等内容主张其已经履行了告知说明义务,不能提供其他相关证据的,人民法院对其抗辩理由不予支持。

告知说明义务,是适当性义务中关键内容之一。而如何认定金融机构履行告知说明义务金融理财知识培训,是实务界关注的重点。在过往实践中,告知说明义务往往散落在风险揭示书、产品说明书等文件之中,一般为避免后续争议,会在产品合同、风险揭示书中让投资者手抄一段自己知晓产品信息、相关风险的话语。但如今这样的形式,并不能满足法律法规关于金融机构告知说明义务的要求。

结合金祖慧案的裁判内容,衡量代销机构平安双门楼支行是否尽到适当告知义务的标准并非仅仅考量其是否形式上履行了给予客户告知文件、要求客户签名、填写风险测评表等程序,而是是否通过前述程序真实的核对客户的风险承受能力并依照客户的实际情况善意作出适当告知。也就意味着判断金融机构是否尽到告知说明义务,不仅仅要从形式上的格式条款、协议等材料上体现,更要结合具体投资者的实际情况,判断金融机构是否做到了细致核查投资风险承受能力,并针对投资者实际情况推介相关产品,如实、准确、全面、易懂的告知产品风险。

以本案为例,金祖慧属于老年投资者,所以相比于一般投资者,金融机构需更为细致、认真的告知产品风险,而不能仅通过格式化文本的方式。比如针对老年客户,是否协助其审阅合同内容,通过显著方式标明合同中关键内容,是否有相关工作人员协助进行条款解释工作等等。而本案中代销机构重大遗漏是未对老年投资者及时采取双录工作(合同签订时监管部门尚未要求强制双录),而这一重要证据的缺失,是导致代销机构最终败诉承担责任的重要原因之一。

再比如在王会兰案中,二审法院认为案涉《资产管理合同》及《风险揭示书》等均系工商银行龙潭支行所依循的规范性文件或自身制定的格式合同,以及单方在交易文件中提供的内容,不足以作为其与王会兰双方就案涉金融产品相关情况充分沟通的凭证。

因此,在司法裁判思路上,金融机构仅举证风险揭示书、客户告知文件、风险测评表等格式文本,将难以认定金融机构仅到告知说明义务。

所以,要证明自身尽到告知说明义务,金融机构要从两方面入手,第一,在格式文本中添加针对个体投资者具体、细化的风险告知。即除了常见的不可抗力、政策、战争、市场等风险外,金融机构要根据投资者自身特点及产品情况,揭示相关特殊性风险。第二理财平台诈骗案例,除文本材料外,金融机构需保留当面向投资者告知、释明风险的录音、录像材料。即告知说明义务不仅仅要体现在纸面上,更要体现在当面的沟通及事后回访上。最终,做到上述两点的金融机构,可在未来面临诉讼风险时,最大程度证明自身履行告知说明义务,规避相关风险。

(1)王会兰与中国工商银行股份有限公司北京龙潭支行财产损害赔偿纠纷案(案号:(2019)京02民终15312号)

(2)陈曼玲与上海黄金交易所、上海金大师互联网金融信息服务有限公司财产损害赔偿纠纷案(案号:(2018)粤0304民初21802-21816、26595、26596号)

(3)金祖慧与平安银行股份有限公司南京双门楼支行委托理财合同纠纷案(案号:(2017)苏01民终8972号)

(4)中国建设银行股份有限公司北京恩济支行与王翔财产损害赔偿纠纷案(案号:(2018)京01民终8761号)以下简称“法官买理财案”

(5)李信德与中国工商银行股份有限公司南京新街口支行财产损害赔偿纠纷案(案号:(2017)苏01民终10111号)

(6)谢敏、广州市犇鑫投资管理有限公司委托理财合同纠纷案(案号:(2019)粤01民终21112号)

从上述表格中,我们可以看到金融机构未履行适当性义务导致投资者损失,其损害赔偿比例并无统一标准。最高的案例可以实现损失全赔,最低的案例赔偿比例在20%。造成这一赔偿比例差异有如下几点原因:

第一,金融机构未履行适当性义务,是否是导致投资者损失的唯一因素。即除金融机构未履行适当性义务外,是否存在其他因素导致投资者损失。比如:投资者自身过错、自陷风险行为、市场波动因素等等最新互联网理财平台。若存在其他因素金融诈骗案小案例,会适当减少金融机构损害赔偿比例。

第二理财平台诈骗案例,金融机构过错程度。即根据金融机构违规行为内容,判断其过错程度。比如某金融机构其仅仅是未对投资者进行双录,其他材料均合法合规,如实告知投资者情况金融诈骗案小案例,则其过错程度较低,在赔偿比例上适度降低。再比如某金融机构不仅仅投资者资料造假,并隐瞒产品真实情况,夸大宣传、误导性推介,导致投资者购买与其风险承受能力明显不一致产品,则金融机构过错程度较高,且其行为直接导致投资者全部损失,则会认定承担全部损失。

最后,笔者想说明的是,并非所有投资者主张金融机构未履行适当性义务承担损害赔偿责任的案例都获得胜诉的结果,实践中同样存在大量的投资者败诉案例。

比如同样在九民纪要发布后的张风梅与中国银行股份有限公司乌鲁木齐市扬子江路支行委托理财合同纠纷案中(案号:(2019)新0103民初11248号),法院认为投资者在购买案涉基金时,代销机构已在合同中以特别提示的方式在基金投资风险提示函中说明了投资基金的风险以及银行的法律地位及法律责任,并以红色显著字体的方式进行标注,应认定代销机构已履行了风险提示义务和对格式免责条款的提请注意义务。同时投资者本人在业务凭条上签字确认,表明其对上述事项已经知悉。投资者主张受代销机构人员误导投资基金产品,但未提供相应证据法院不予认定。最终法院认定投资者具备一定的投资理财经验,其在购买案涉基金产品时理应详细了解产品信息金融理财知识培训,亦应知晓投资具有风险,应当具备风险责任的能力。在基金产品亏损的情况下,投资者要求赎回相关基金,由此造成的损失不应由代销机构承担。

因此,在损害赔偿比例问题上,目前司法实务中并不统一裁判标准金融诈骗案小案例,其属于法官自由裁量权范围最新互联网理财平台。就金融机构而言,要减少自身责任承担比例,可从因果关系、过错程度入手。

有人说,适当性义务是围绕在金融机构头上的风险幽灵,不管金融机构怎么做,都难以避免风险;有人说,适当性义务是金融机构永远摘不下的紧箍咒,过分加重金融机构的责任,强人所难;有人说,适当性义务虚无缥缈,难以准确落实,金融机构恐陷入诉讼泥沼。

笔者认为,适当性义务并没有想象中那么可怕,也没有那么难以理解最新互联网理财平台。适当性义务,通俗解释就三句话:

了解你的产品——即不管是自主管理产品还是代销产品,都要认真核查产品底层资产情况、风险因素、架构情况等,掌握产品运营过程中可能存在的风险点,如实准确作出产品风险评级,将产品情况、潜在风险以全面、准确、易懂的方式披露出来。

了解你的投资者——即切实把握合格投资者标准,了解投资者自身财产情况、家庭情况、风险偏好、投资经验等,并针对性做好投资者风险测评工作,就投资者风险承受能力作出准确、客观评级。

将合适的产品推介给合适的投资者——即将产品风险等级和投资者风险承受能力一一匹配,不推介高于投资者风险承受能力产品。

在推介过程中做好如实、准确、全面的风险披露,针对投资者自身特点金融诈骗案小案例,进行针对性介绍。减少对格式条款的依赖,真正做到精准化、个性化服务,并留存好相关证据材料理财平台诈骗案例,让理财经理切实站在投资者的角度看问题,而不是站在KPI、佣金、返点角度看问题。 最后笔者想说,适当性义务并没有想象中那么可怕,可怕的是在野蛮生长时期的金融市场,已经把违规行为习以为常,甚至将合规运营视为异类,将监管规则视为空气。

如今的司法实践,已经为金融机构适当性义务履行指出了一条明路,金融机构真正要做的,不是在灰色地带中寻找变通,而是切实落实相关监管政策、自律规则要求,准确、如实、细致履行适当性义务,回归金融服务本源,保障金融市场长期稳定健康发展!

征稿启事:为了更充分发挥和利用好用益研究这个平台,促进业内外同行的交流和学习,更好地为用户提供专业权威的信息服务,我们特长期面向社会诚征信托及相关领域的各类原创文章和报告,欢迎业内外的机构或个人来稿。

大众投资指南刊号商务部对外投资指

大众投资指南刊号商务部对外投资指 理财工具电脑版理财必备三大工具理

理财工具电脑版理财必备三大工具理 理财规划师职业资格个人理财家庭规

理财规划师职业资格个人理财家庭规

理财教育网个人登录理财入门基础知

理财教育网个人登录理财入门基础知 理财问答理财知识500条理财趣味问

理财问答理财知识500条理财趣味问