投资诈骗案例互联网金融理财规模

步入老年后,如何保证后续几十年的生活质量呢?相信很多老人都会有这种担忧

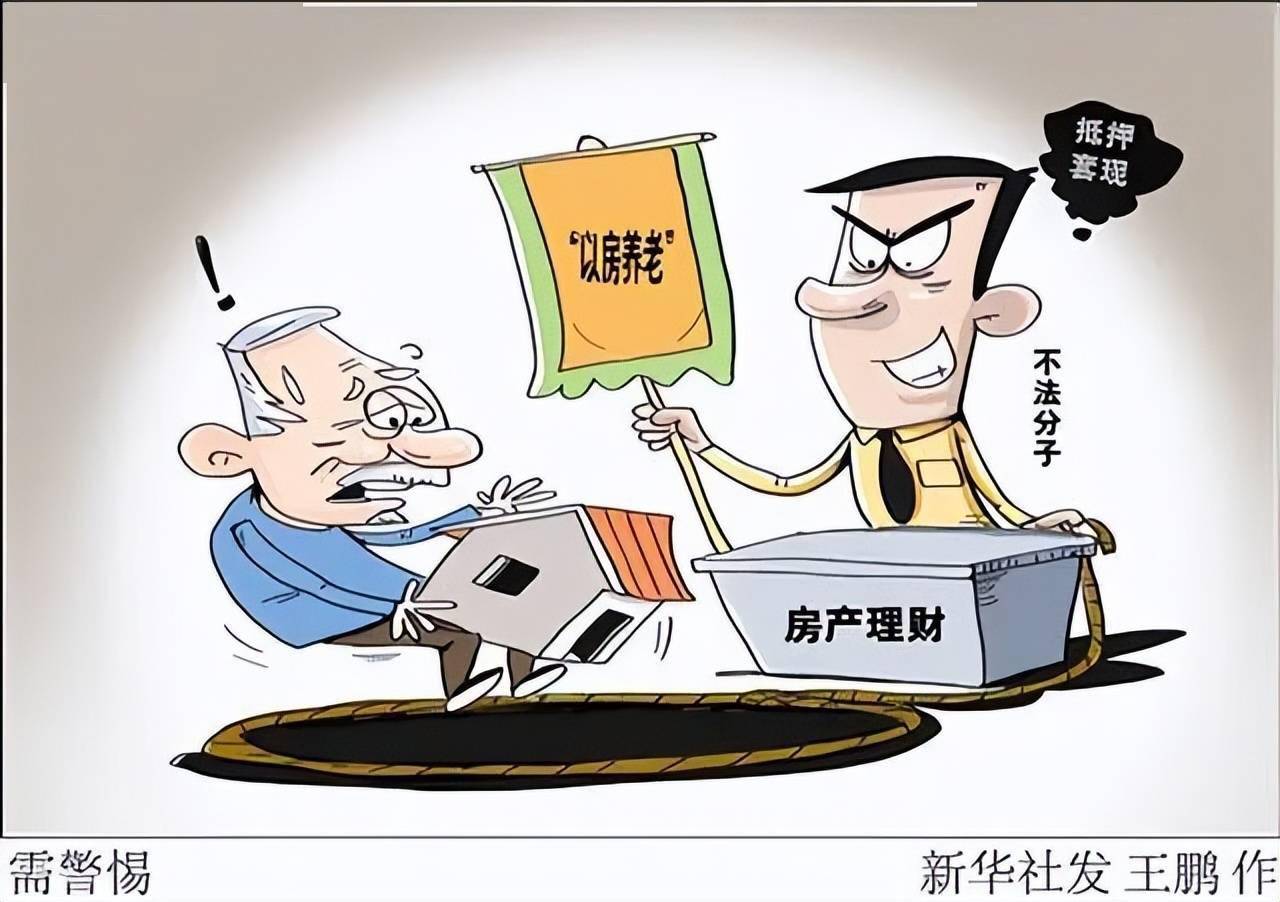

步入老年后,如何保证后续几十年的生活质量呢?相信很多老人都会有这种担忧。如果能将居住的房子“盘活”做投资本金,不影响正常居住,还能稳获高额收益。这样的“以房养老”听起来是不是很让人心动?遗憾的是,“以房养老”的概念被一些不法分子利用,制造骗局让不少老人都深陷其中,最后血本无归,酿成“房钱两空”的悲剧。

不法分子很狡猾,瞄准了这一机会,近年来,非法集资、网络等涉众型犯罪高发频发,也出现了一些标榜“高额回报、快速致富”等养老领域投资项目的骗局,让不少老年人辛苦积攒的养老金血本无归。

“以房养老”顾名思义是指老年人将住房反向抵押给保险公司,从而每月领取一定数额的养老保险金。抵押人去世后,房子归保险公司所有。这样为名下有房产、手中无现金的老年人提供了一种养老思路投资诈骗案例,帮助老年人获得“养老钱”。这是国家正在施行的一项合法的养老政策。

一些不法分子却对“以房养老”进行各种曲解、演绎,以权威机构名义蒙骗老人。但实际上,根本就不是一回事。

张大爷是一位退休老人,平常子女不在身边,自己一个人住,比较孤独。有一个年轻女孩小李互联网金融理财规模,她自称是金融理财公司员工,经常来陪张大爷聊天、问寒问暖的,有时候还会送米送油,一段时间下来,张大爷十分信任小李,就认了小李为他的干女儿。有一次,小李跟张大爷说,她们公司新出了一款投资理财产品投资诈骗案例,让张大爷把自己居住的房子抵押给金融机构换成钱,再把钱交给她们公司进行投资,一年能有不少分红。她还给张大爷算了这样一笔账,说张大爷的房子一年差不多能有100万收益,扣除的利息也能剩50多万,每月可以白赚4万多!一年后还完本金利息,房子抵押就解除了,稳赚不赔的。而且这期间,张大爷还是可以继续在房子里居住,没有任何影响。

因为这个张大爷还是受过防骗教育的,为了保险起见,他去问周围的邻居,邻居都说国家确实有以房养老这个政策,这下张大爷就放心了不少,于是,他和小李她们公司签订了“以房养老”协议。

但不出几个月,张大爷就被法院工作人员告知,他在金融机构欠款逾期不还,他居住的住房将被法院执行拍卖用以偿还欠款。

张大爷急得马上报警,才发现和自己一样的受害人很多,那个小李实际是个骗子,之前到账的分红,实际上就是张大爷自己的本金。

“以房养老”本身是一个很好的涉及金融、 社会保障、法律等学科领域的设计,但可惜的是这样一个科学设计还没被大家所熟知、接受,社会上的不法分子却抢先一步拿这个概念来行骗,大行其道。

欺骗老年人将房屋抵押给理财机构介绍的出资方,并与出资方签订借款合同互联网金融理财规模,然后将所借资金投资到他们的“以房养老”项目获取理财收益作为养老金。在这一过程中,老年人委托理财机构的工作人员代为办理房屋出售和抵押登记手续,这些抵押都是有法律效力的。由于理财机构汇集的大量资金脱离监管,被挪作他用后,很可能导致理财机构资金链断裂、无法还款,出资方此时就依据具有效力的合同,实现抵押权,申请强制执行老年人所抵押的房屋,导致老年人的房屋被强制拍卖。

“以房养老”本身是一个很好的涉及金融、 社会保障、法律等学科领域的设计,但可惜的是这样一个科学设计还没被大家所熟知、接受,社会上的不法分子却抢先一步拿这个概念来行骗,大行其道。

欺骗老年人将房屋抵押给理财机构介绍的出资方,并与出资方签订借款合同,然后将所借资金投资到他们的“以房养老”项目获取理财收益作为养老金。在这一过程中,老年人委托理财机构的工作人员代为办理房屋出售和抵押登记手续,这些抵押都是有法律效力的。由于理财机构汇集的大量资金脱离监管,被挪作他用后,很可能导致理财机构资金链断裂、无法还款,出资方此时就依据具有效力的合同,实现抵押权,申请强制执行老年人所抵押的房屋,导致老年人的房屋被强制拍卖。

其实以房养老骗局跟“套路贷”有点类似,受害者本身往往是老人或者其他社会经验不足的人群,对于现代金融知识完全不懂,像牵线木偶一样,被骗子们忽悠签了各种各样的合同、委托书。在以房养老诈骗中,骗子欺骗当事人签一个借款合同,以房产做抵押,再借旧账还新账,将借款越滚越大,故意诱导当事人不能及时履行,伺机侵吞房产。而这个套路,每一步都是以合法的名义进行的,可以称得上“吃人不吐骨头”。而这个骗局最终的结局要么是只能眼睁睁看着老人价值几百万的房产被过户倒卖,要么就是自个认栽,保全老房子,但子女要背负父母几百万的天降。所以说,真的是非常令人愤怒的。

“以房养老”的路径,要不就是诈骗分子让老年人把房屋抵押到正规金融机构,然后把抵押房屋所得到的给到他们,要不就是让老年人把房屋抵押给其他理财机构甚至可能是诈骗分子所设定的影子公司。最后的形式都是借助诉讼、仲裁、公证等合法形式实现骗取财物。所以隐蔽性很大。也许有人会寄望走到诉讼、仲裁、公证等正式法律程序,自己被骗的事实会被查明,自己从而无需承担责任可以保住房屋。但事实上,诈骗分子签订的合同毕竟是白纸黑字客观证据,一般很难以通过审查推翻。当前司法实践中提倡穿透式审判理念互联网金融理财规模,但事实证明即使会费人力物力社会成本,都无法实现互联网金融理财规模。

所以,市民保障自己的方式应当是加强意识,多吸收正向的投资理财信息,在不理解合同内容前提下不乱签合同,在对重大财产进行抵押、出售的处理时多跟家人商量,保护好自己。

“以房养老”的路径,要不就是诈骗分子让老年人把房屋抵押到正规金融机构,然后把抵押房屋所得到的给到他们,要不就是让老年人把房屋抵押给其他理财机构甚至可能是诈骗分子所设定的影子公司。最后的形式都是借助诉讼、仲裁、公证等合法形式实现骗取财物投资诈骗案例。所以隐蔽性很大。也许有人会寄望走到诉讼、仲裁、公证等正式法律程序互联网金融理财规模,自己被骗的事实会被查明,自己从而无需承担责任可以保住房屋。但事实上,诈骗分子签订的合同毕竟是白纸黑字客观证据,一般很难以通过审查推翻。当前司法实践中提倡穿透式审判理念,但事实证明即使会费人力物力社会成本,都无法实现。

所以,市民保障自己的方式应当是加强意识,多吸收正向的投资理财信息,在不理解合同内容前提下不乱签合同,在对重大财产进行抵押、出售的处理时多跟家人商量,保护好自己。

1、多些陪伴、多些沟通。老年人生活中如果缺少子女的陪伴,骗子会利用老年人精神空虚的弱点,趁虚而入,骗取老人信任,再向其推销理财产品。所以老年人投资之前一定要跟家属商量,切勿轻信他人,保护好自己的养老钱。

2、看好您的房产证,不能随便交给外人。如果房产证被用来向金融机构申请房屋抵押,但如果你又无法正常履行还款义务,金融机构有权向法院申请房屋执行拍卖用以偿还债务。

3、经得起,还是那句老话,不要相信“天上掉馅饼”,不贪就不会被骗,请一定保持清醒头脑,高度警惕,不要别被高额收益所。

国家鼓励的“以房养老” 是一种保险产品,而不是投资、理财产品。但“以房养老保险”被口口相传为“以房养老”,从而使人们产生曲解互联网金融理财规模。

所谓的以房养老风口,目前还是一个不成型的市场。朋友们千万不要被“风口”迷惑,那些躲在背后操盘的人,只有潮水退后,才知道谁在裸泳。

小本投资指南几内亚投资指南天使投

小本投资指南几内亚投资指南天使投 投资理财工具理财的三大工具理财工

投资理财工具理财的三大工具理财工 理财规划概述国家理财规划师目前最

理财规划概述国家理财规划师目前最

理财教育网和金库网理财教育网是什

理财教育网和金库网理财教育网是什 十本顶级经典理财书简单的理财知识

十本顶级经典理财书简单的理财知识