投资平台诈骗案例个人投资理财案例

互联网理财指的是通过互联网管理理财产品,并取得一定收益的活动个人投资理财案例,具有轻应用、碎片化理财的属性

互联网理财指的是通过互联网管理理财产品,并取得一定收益的活动个人投资理财案例,具有轻应用、碎片化理财的属性。与传统的金融理财业务相比,互联网理财丰富了理财产品的多样性,节约了理财成本,具有较低的准入门槛、较高的收益和较大的风险,在互联网理财中,资金持有者、资金需求者和互联网平台三方共处于一个整体。

2013年余额宝的推出,掀开了国内互联网理财产品快速发展的序幕个人投资理财案例,伴随着互联网的普及,教育程度的提高及相关理财意识的增强,互联网理财已经深入到人们的生活中,得到越来越多的关注和参与,截至2020年3月个人投资理财案例,我国互联网理财用户规模达16356万人,同比2018年底增加1218万人,网民使用率为18.1%。

相关报告:华经产业研究院发布的《2020-2025年中国互联网理财平台行业市场深度分析及发展前景预测报告》

目前,我国互联网理财已进入规范化发展阶段,受资管新规影响,2019年我国财富管理市场总体规模为129.7万亿元,同比2018年下降4.2%,其中银保监会下辖的各类金融产品规模79.27万亿元,占市场总量的61.13%,同比2018年增长了4个百分点,市场总体呈现“快速发展”与“结构调整”并存的特点。

互联网理财指数(IWMI)主要用于衡量互联网理财在居民资产配置中的比重,在整个财富管理市场增速放缓甚至萎缩的大背景下,2019年我国互联网理财指数下降到441点,相比2018年的527点,降幅达16.3%,延续2018年下滑态势,但降幅有所放缓。

凭借较低的投资门槛、相对较高的收益率,互联网理财模式获得了大批投资者的认可,但由于我国互联网金融行业发展时间相对较短,在这方面的法律规范不全面,监管也较为缺失,在发展过程也逐渐暴露出一些问题,很大程度上影响了投资者的信心和行业的成长。目前,互联网理财面临的主要风险包括流动性风险、安全风险、平台风险、法律和监管风险:

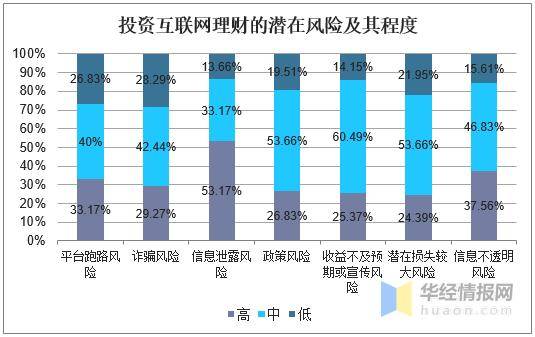

基于审慎的选择,在我国互联网理财产品的投资中,储蓄类产品和货币市场基金占据主要比重,而这类产品收益较为稳定,且风险程度较低,大部分互联网理财产品投资者的损失相对较小。从投资者对互联网理财潜在风险的认知来看,信息泄露风险是被认为互联网理财潜在风险最高的,其次为信息不透明风险,(占比37.56%);而投资者认为潜在风险程度相对较低的为风险和平台跑路风险投资平台诈骗案例。

2016年以来我国互联网理财市场逐步迈入监管明朗、合规发展的新阶段。为推动互联网金融行业的稳定长远发展,政府将对这方面的法律规范进行健全和完善个人投资理财案例,从平台的设立、经营范围、人员招募、运行机制以及风险防范等各个方面进行详细规定个人投资理财案例,使互联网金融企业的每一个活动都能够做到有法可依个人投资理财案例、有法必依,合规发展已经成为大势所趋。

目前,中国的信用评级体系尚处于初步探索阶段,许多信息不全面,加上个人征信系统尚不健全,都会造成投资者对借贷者的信息不对称,使投资缺乏足够的信息参考,以至于造成盲目投资。通过征信体系的完善,能够推动信用信息的共享与交换,推动投资者对信息进行综合和参考,做出更加理性的决定。

近年来越来越多类似的互联网理财产品平台被开发出来,但在建设模式投资平台诈骗案例、定位、内容等各个方面都具有较强的类似性,同质化现象十分严重,对于拼规模及平台的理财产品而言,小规模的互联网理财机构更难在领域中占据优势,因此,在互联网理财产品功能方面要进行创新,使其形式多样化,这样才能吸引更多的客户。返回搜狐,查看更多

中国投资指南网官网etf投资指南202

中国投资指南网官网etf投资指南202 投资理财有哪些方式投资理财工具

投资理财有哪些方式投资理财工具 理财规划概述国家理财规划师目前最

理财规划概述国家理财规划师目前最

理财教育网电脑版理财教育网官网官

理财教育网电脑版理财教育网官网官 理财技巧和理财方法十本顶级经典理

理财技巧和理财方法十本顶级经典理